Tipos de procedimientos de auditoría

Las auditorías protegen a su empresa contra el fraude y la negligencia. También identifican mejoras de rendimiento y verifican la precisión de sus finanzas. Aclare el alcance y los objetivos de la auditoría para sus auditores antes de que comiencen para que puedan planificar su trabajo. Ellos personalizarán sus procedimientos para obtener información destinada a corroborar los resultados esperados. Ayúdelos según sea necesario durante la auditoría, revise su informe final y realice los cambios recomendados en función de sus hallazgos.

Planificación

Describa su empresa e industria a sus auditores. Dales una visión general de tu modelo de negocio y procedimientos. Realizarán análisis preliminares para evaluar el riesgo comercial y el potencial de fraude, tal vez comparando los montos presupuestados con los gastos reales para identificar discrepancias que justifiquen un estudio adicional. Los auditores también revisarán sus sistemas de control interno para identificar las áreas de mayor riesgo, como el manejo de efectivo o el procesamiento de pagos. Planearán el resto de la auditoría para abordar los mayores riesgos e inquietudes.

Controles y transacciones de prueba

Los auditores probarán los controles internos y revisarán la precisión y la propiedad de las transacciones. Pueden contar dinero en efectivo, inventario u otros recursos para confirmar sus cuentas. Los auditores también pueden comparar los documentos de transacción con sus libros, asegurando que se haya registrado el precio de venta correcto. Pueden examinar entradas específicas en sus libros para verificar si cancela correctamente la deuda incobrable, por ejemplo. Los auditores también pueden vigilarlo a usted o a sus empleados para asegurarse de que el efectivo esté protegido y que la información confidencial no esté expuesta.

Balances de prueba

Los auditores analizan el desempeño de su empresa, utilizando índices financieros y muestreo estadístico. Por ejemplo, pueden calcular los salarios totales y sujetos a impuestos apropiados, utilizando sus registros de ganancias y compararlos con las cifras que usted informó. Los auditores también inspeccionarán los documentos para verificar su exactitud, comparando los salarios que debería haber informado con los informados en formularios de impuestos para empleados individuales y en sus declaraciones de impuestos federales. Ellos compararán los saldos de las cuentas en sus libros con los de sus estados de cuenta bancarios.

Informes

Los auditores redactarán un informe que resuma sus hallazgos, le informarán sobre cualquier riesgo y lo instarán a que rectifique cualquier vulnerabilidad o error. Revisarán el borrador con usted antes de entregarle un informe final, teniendo en cuenta los comentarios que pueda tener o los eventos que hayan ocurrido desde la auditoría. Su junta directiva, inversionistas, prestamistas y otras partes interesadas pueden querer revisar el informe final con usted.

Entradas Populares

Es probable que sus técnicos en computación no sean tan extrovertidos como su personal de ventas, pero ciertamente pueden superar al equipo de ventas cuando se trata de hacer grandes cosas con datos y piezas de maquinaria. Lo que a algunos les pueden faltar en las comunicaciones interpersonales, más que compensan la creación de increíbles configuraciones de red o asegurarse de que las computadoras de todos estén haciendo lo que se supone que deben hacer. Si d

Leer Más

Los gerentes tienen responsabilidades específicas cuando se trata de la socialización de las personas que contratan. El proceso de introducción de un nuevo empleado a la cultura de la empresa y otros empleados a menudo se conoce como "incorporación", y de hecho hay implicaciones éticas involucradas en el proceso de socialización. La a

Leer Más

Cuando un empleado tiene una mala actitud hacia la administración, puede potencialmente afectar el resto del lugar de trabajo de manera negativa. Abordar e intentar resolver este tipo de problemas desde el inicio puede ayudarlo a evitar una disminución de la moral o una caída de la productividad. ¿Qué constituye una mala actitud? Las

Leer Más

Incluso las pequeñas empresas se benefician con la creación de una guía de políticas de la empresa, el establecimiento de reglas de trabajo y la emisión de pautas para los empleados. Las políticas escritas de la compañía ayudan a su empresa a operar con menos confusión y más eficiencia y pueden disminuir el riesgo de juicios. Combine

Leer Más

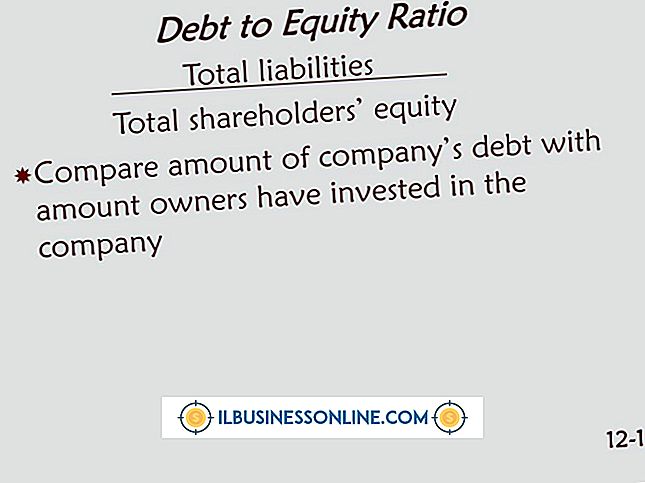

Una relación de deuda a capital mide la cantidad de deuda que una empresa utiliza para financiar su negocio por cada dólar de capital que tiene. La relación es igual a los pasivos totales divididos por el capital contable total, que se encuentran en el balance general. Cuanto mayor es la proporción, más deuda utiliza una empresa en comparación con el capital. Una

Leer Más