Cómo declararse en quiebra con una deuda no asegurada

La deuda no asegurada es una deuda que no está asegurada con garantía. La deuda de tarjeta de crédito es un ejemplo perfecto de deuda no garantizada. La deuda garantizada, por el contrario, está vinculada a un activo. Si financia un automóvil nuevo para su empresa, por ejemplo, es probable que pierda ese automóvil si no cumple con sus pagos. El proceso de quiebra es generalmente el mismo, independientemente del tipo de deuda que tenga, aunque la deuda no garantizada puede ser más fácil de liquidar.

Elegir capitulo

Los tres capítulos principales de bancarrota son 7, 11 y 13. Los capítulos 7 y 13 son principalmente para bancarrotas personales, mientras que las empresas utilizan con mayor frecuencia el Capítulo 11. Si se presenta como un único propietario, puede recibir una descarga de bancarrota según el Capítulo 7. Pero su negocio se disolverá. En los Capítulos 11 y 13, es posible que pueda mantener su negocio en marcha, aunque probablemente tendrá que hacer algún tipo de restitución a través de los tribunales, ya sea mediante pagos en efectivo o la liquidación de algunos bienes.

Si desea alejarse de su negocio, por lo general no es necesario declararse en bancarrota, ya que simplemente puede cerrar sus puertas y dejar de operar. Sin embargo, si garantiza personalmente alguna de sus deudas comerciales, es posible que deba declararse en bancarrota personal.

Categorizar la deuda

Para declararse en bancarrota, debe clasificar su deuda en garantizada, no garantizada, prioritaria y no prioritaria. Si solo tiene una deuda no asegurada, todavía tiene que clasificarla por prioridad. Las deudas no prioritarias, como la tarjeta de crédito o las facturas médicas, generalmente se pueden liquidar en la bancarrota. La deuda prioritaria, como la mayoría de los impuestos atrasados, aún debe estar satisfecha, incluso si obtiene una baja. En una bancarrota del Capítulo 7, algunos de sus activos pueden liquidarse para pagar sus deudas. Con el Capítulo 13, tendrá que hacer pagos mensuales a sus acreedores por hasta cinco años y, por lo general, tendrá que pagar sus deudas prioritarias por completo.

Petición de archivo

Para iniciar el proceso, tendrá que presentar una petición de bancarrota y pagar una tarifa a su corte de bancarrota local. Después de elegir su capítulo, tendrá que enumerar todos sus activos y acreedores, junto con una lista de sus ingresos y pasivos mensuales. Si tiene la intención de presentar el Capítulo 7, tendrá que pasar la prueba de medios, que en su lugar suele incluir a los deudores de altos ingresos en el Capítulo 13. Una petición de bancarrota personal bien preparada a menudo puede ejecutar de 50 a 100 páginas. Si tiene la intención de presentar el Capítulo 11 para su compañía, su caso puede volverse complejo y generalmente requerirá los servicios de un abogado.

Siga las instrucciones de la corte

La mayoría de las quiebras personales, incluidas las de propietarios únicos, siguen un camino relativamente predecible. Para todas las bancarrotas personales, debe asistir a la asesoría crediticia antes de presentar una solicitud y a un curso de gestión financiera y presupuestaria más adelante en el caso para recibir una descarga. También debe asistir a una reunión de acreedores aproximadamente un mes después de que presente la solicitud para que el fiduciario pueda revisar su caso con usted y con los acreedores que decidan asistir. Para los casos del Capítulo 13, así como los casos del Capítulo 11, también debe acudir a los tribunales para que un juez apruebe su plan de reembolso o reorganización. Estas reuniones ayudarán al tribunal a determinar, en última instancia, cuánto de su deuda no garantizada debe pagarse.

Entradas Populares

Es probable que sus técnicos en computación no sean tan extrovertidos como su personal de ventas, pero ciertamente pueden superar al equipo de ventas cuando se trata de hacer grandes cosas con datos y piezas de maquinaria. Lo que a algunos les pueden faltar en las comunicaciones interpersonales, más que compensan la creación de increíbles configuraciones de red o asegurarse de que las computadoras de todos estén haciendo lo que se supone que deben hacer. Si d

Leer Más

Los gerentes tienen responsabilidades específicas cuando se trata de la socialización de las personas que contratan. El proceso de introducción de un nuevo empleado a la cultura de la empresa y otros empleados a menudo se conoce como "incorporación", y de hecho hay implicaciones éticas involucradas en el proceso de socialización. La a

Leer Más

Cuando un empleado tiene una mala actitud hacia la administración, puede potencialmente afectar el resto del lugar de trabajo de manera negativa. Abordar e intentar resolver este tipo de problemas desde el inicio puede ayudarlo a evitar una disminución de la moral o una caída de la productividad. ¿Qué constituye una mala actitud? Las

Leer Más

Incluso las pequeñas empresas se benefician con la creación de una guía de políticas de la empresa, el establecimiento de reglas de trabajo y la emisión de pautas para los empleados. Las políticas escritas de la compañía ayudan a su empresa a operar con menos confusión y más eficiencia y pueden disminuir el riesgo de juicios. Combine

Leer Más

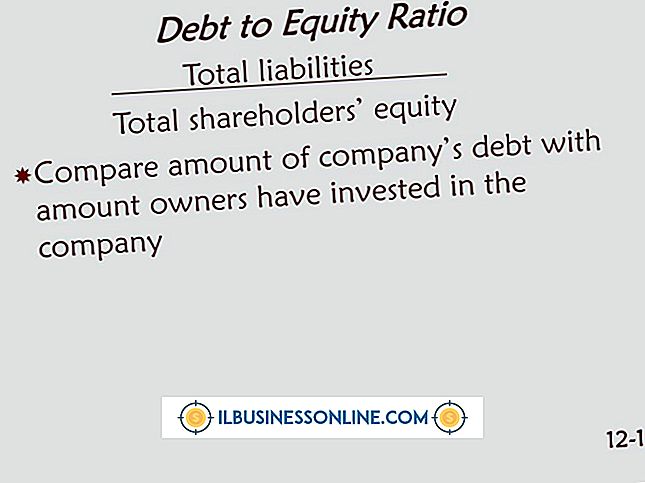

Una relación de deuda a capital mide la cantidad de deuda que una empresa utiliza para financiar su negocio por cada dólar de capital que tiene. La relación es igual a los pasivos totales divididos por el capital contable total, que se encuentran en el balance general. Cuanto mayor es la proporción, más deuda utiliza una empresa en comparación con el capital. Una

Leer Más