Factores que afectan los costos de seguro de los empleados

El aumento de los costos de los seguros de salud de los empleados en los Estados Unidos crea una carga especialmente pesada para las pequeñas empresas. El Los Angeles Times informó en 2010 que los aumentos de las primas de dos dígitos se han vuelto comunes en todos los lugares del país. Los costos de seguro exigidos por el gobierno, como el Seguro Social, no están bajo su control como propietario de una pequeña empresa. Tampoco puede cambiar todos los factores en los costos del seguro de salud, pero las decisiones que tome pueden reducir sus gastos.

Demografía y ubicación

La información demográfica y la ubicación de los empleados afectan el costo del seguro de salud para su pequeña empresa. De acuerdo con la revista Inc., las aseguradoras usualmente examinan las edades e historiales de salud de sus empleados y luego imponen un recargo como porcentaje sobre lo que pagarían las personas sanas. Este mismo recargo o carga normalmente se aplica sin importar el plan que elija. La influencia del historial de reclamaciones en el recargo depende del estado. Algunos estados regulan la práctica de la calificación por historial médico; otros limitan el rango posible entre las tasas más altas y más bajas.

Autofinanciado Versus Tradicional

Algunas compañías reducen los costos con un plan autofinanciado en lugar de una compañía de seguros. La revista Inc. informó en junio de 2011 que aproximadamente el 16 por ciento de los trabajadores asegurados en compañías con entre tres y 199 empleados tienen planes de autoseguro. El ahorro total para su pequeña empresa puede ser tan alto como 10 a 20 por ciento. Parte de los ahorros provienen de los intereses ganados sobre el dinero que usted tiene para pagar los servicios. También puede ahorrar en gastos de gestión e impuestos. Sin embargo, los costos de una o más enfermedades catastróficas pueden ser difíciles de absorber con solo unos pocos empleados. El seguro contra pérdidas para grandes reclamaciones ayuda a mitigar este riesgo.

Tipo de seguro

Su elección de seguro de indemnización, atención administrada o un enfoque combinado afecta los costos de seguro de salud de su empresa. Los más caros son los planes de indemnización, que normalmente permiten la libre elección de médicos u hospitales. La atención administrada en una HMO, u organización de mantenimiento de la salud, suele ser el seguro más barato. Una HMO limita a los miembros a los proveedores de la red con pocas excepciones. Los planes combinados, como el plan de punto de servicio (POS) y la opción de proveedor preferido (PPO), generalmente cuestan más que los planes HMO, pero menos que los planes de indemnización. En un plan POS, los proveedores obtienen una cantidad fija por paciente, mientras que en un PPO, los proveedores de la red aceptan tarifas reducidas. Un PPO generalmente cuesta más que un plan POS.

Otros factores

Su elección de cobertura también afecta los costos. Si paga un porcentaje más alto de las primas mensuales, su costo aumenta. Los límites de los costos de desembolso de los empleados también aumentan sus pagos, mientras que los deducibles más altos generalmente los reducen. Los copagos más altos tienden a reducir los costos para su negocio. Las decisiones sobre si cubrir a los cónyuges o miembros de la familia y qué condiciones médicas cubrir también afectan sus costos, aunque las leyes estatales o federales limitan algunas de estas opciones.

Entradas Populares

Es probable que sus técnicos en computación no sean tan extrovertidos como su personal de ventas, pero ciertamente pueden superar al equipo de ventas cuando se trata de hacer grandes cosas con datos y piezas de maquinaria. Lo que a algunos les pueden faltar en las comunicaciones interpersonales, más que compensan la creación de increíbles configuraciones de red o asegurarse de que las computadoras de todos estén haciendo lo que se supone que deben hacer. Si d

Leer Más

Los gerentes tienen responsabilidades específicas cuando se trata de la socialización de las personas que contratan. El proceso de introducción de un nuevo empleado a la cultura de la empresa y otros empleados a menudo se conoce como "incorporación", y de hecho hay implicaciones éticas involucradas en el proceso de socialización. La a

Leer Más

Cuando un empleado tiene una mala actitud hacia la administración, puede potencialmente afectar el resto del lugar de trabajo de manera negativa. Abordar e intentar resolver este tipo de problemas desde el inicio puede ayudarlo a evitar una disminución de la moral o una caída de la productividad. ¿Qué constituye una mala actitud? Las

Leer Más

Incluso las pequeñas empresas se benefician con la creación de una guía de políticas de la empresa, el establecimiento de reglas de trabajo y la emisión de pautas para los empleados. Las políticas escritas de la compañía ayudan a su empresa a operar con menos confusión y más eficiencia y pueden disminuir el riesgo de juicios. Combine

Leer Más

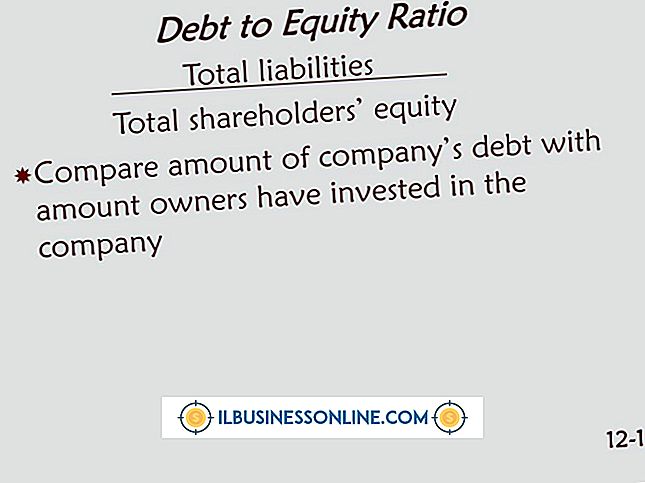

Una relación de deuda a capital mide la cantidad de deuda que una empresa utiliza para financiar su negocio por cada dólar de capital que tiene. La relación es igual a los pasivos totales divididos por el capital contable total, que se encuentran en el balance general. Cuanto mayor es la proporción, más deuda utiliza una empresa en comparación con el capital. Una

Leer Más