Método directo de flujo de efectivo para empresas manufactureras

El estado de flujo de efectivo describe cómo el efectivo entra y sale de una empresa para el período. El estado contiene secciones para actividades de operación, inversión y financiamiento. El método directo pertenece a la sección de actividades operativas y utiliza la información del flujo de efectivo real. El método indirecto deduce los flujos de efectivo reales comparando los saldos de las cuentas al principio y al final del período.

Cobros en efectivo

Los fabricantes necesitan saber cuánto efectivo recaudan en las ventas de sus productos. Si no mantiene un diario de cobros en efectivo, calcule este número comenzando con las ventas del período y actualícelo con el cambio en las cuentas por cobrar. Si A / R disminuye, agregue el cambio. Resta el cambio si A / R aumenta. Resta el gasto de la deuda incobrable.

Compras

Otro número importante para los fabricantes es la cantidad de efectivo que gastan en compras durante el período. Este efectivo va a los proveedores de materias primas utilizadas en el proceso de fabricación. Use la información de su diario de desembolsos de efectivo, si tiene uno. De lo contrario, comience con el costo de los bienes vendidos para el período. Agregue el cambio al inventario y reste el cambio a las cuentas por pagar. Por lo tanto, si las cuentas por pagar cayeron de $ 120, 000 a $ 105, 000, el cambio es de $ -15, 000. Al restar el número negativo, en realidad está agregando $ 15, 000 a los pagos en efectivo por compras. Esto tiene sentido, ya que se necesita efectivo para reducir las cuentas por pagar.

Los gastos de explotación

Los flujos de efectivo de gastos operativos incluyen el efectivo gastado en ventas, gastos generales y gastos administrativos. También incluye el dinero gastado en investigación y desarrollo y en el pago de pasivos acumulados, como los salarios a pagar. Si usa elementos como un diario de nómina en efectivo, puede usarlos directamente. De lo contrario, comience con los gastos operativos del período y agregue los cambios a los gastos prepagos, como los seguros. Resta los gastos que no sean en efectivo como la depreciación. Termine restando los cambios a los pasivos acumulados.

Interesar

Si tiene una deuda, es posible que haya pagado intereses en efectivo durante el período. Para calcular la cantidad, comience con los gastos por intereses y reste el cambio a los intereses por pagar. Finalmente agregue la amortización de las primas de los bonos y reste la amortización de los descuentos de bonos.

Impuestos sobre la renta

Es posible que no pague impuestos sobre la renta en cada período, pero si lo hace, reste el cambio en los impuestos sobre la renta a pagar del gasto de impuestos sobre la renta del período. Una vez más, la resta de un número negativo, derivado de una disminución en los impuestos sobre la renta pagaderos, aumenta el pago en efectivo de los impuestos, ya que se reduce el pago mediante el gasto en efectivo.

Consideraciones

Cuando suma los totales de efectivo de las tres secciones del estado de flujo de efectivo, el resultado debe coincidir con el cambio en el saldo de la cuenta de efectivo del período. Los principios de contabilidad generalmente aceptados prefieren el método directo para preparar el estado de flujo de efectivo, ya que utiliza datos reales con respecto a los ingresos y gastos en efectivo. Sin embargo, la mayoría de las empresas manufactureras utilizan la contabilidad acumulada en lugar de la contabilidad de efectivo y, por lo general, no rastrean los flujos de efectivo directamente en las revistas de cobro y desembolso. Por lo tanto, la mayoría de las empresas utilizan el método indirecto, que debería dar los mismos resultados si se realiza correctamente.

Entradas Populares

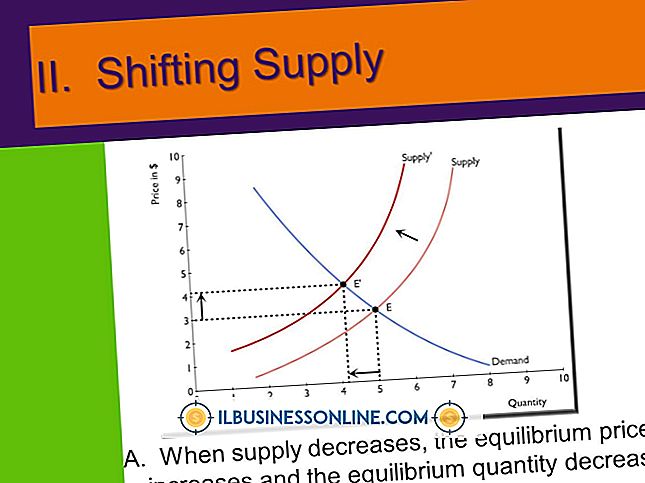

Las curvas de oferta y demanda expresan relaciones entre precio y cantidad. El equilibrio existe cuando la oferta es igual a la demanda. La forma de estas curvas y el precio de equilibrio afectan a las empresas pequeñas y grandes porque los ingresos son un factor de precio y cantidad. Aunque una sola empresa no puede afectar la forma de estas curvas, las acciones combinadas de las empresas y los consumidores afectan las curvas de oferta y demanda para diferentes industrias.

Leer Más

Los anunciantes pueden usar la televisión, la radio, los carteles en línea, los sitios web, los blogs y las redes sociales para atraer al público hacia un producto. La publicidad impresa es otra opción. Aunque no hay garantía de que la publicidad impresa genere negocios, hay cinco elementos comunes de los anuncios impresos. Enc

Leer Más

La diligencia debida es un proceso para garantizar que un comprador de acciones, una empresa u otros activos obtenga exactamente lo que él cree que es. Es, en esencia, una verificación doble de lo que el vendedor ofreció, para asegurarse de que no haya tergiversaciones, errores o información perdida. Es

Leer Más

Las conversaciones en Facebook no siempre son breves, a veces se vuelven locas. Puedes dejar de seguir tus propias publicaciones, publicaciones en grupos, preguntas o el estado de otras personas que hayas comentado, todo lo que muestre un enlace "dejar de seguir". Si desea ocultar los comentarios de un usuario específico, puede bloquear a esa persona para que sus comentarios no aparezcan en los estados que está siguiendo.

Leer Más

Los días de vacaciones, de enfermedad y personales son parte de muchos paquetes de beneficios de empleo. Cuando los empleados exentos usan tiempo libre pagado, contabilice el tiempo en forma precisa en los libros para propósitos de auditoría. Los beneficios complementarios acumulados son un pasivo y se inflarán falsamente en el balance general si no ajusta las cuentas en consecuencia. 1.

Leer Más