¿Qué es el seguro de responsabilidad fiduciaria?

El propósito del seguro de responsabilidad fiduciaria es brindar protección contra reclamos por malversación o mal manejo de fondos que pertenecen a terceros sobre los que la compañía tiene control. Por lo general, esto se refiere al control y la administración de los planes de pensiones y planes 401 (k) de una compañía. La Ley de seguridad de los ingresos de jubilación de los empleados define las responsabilidades fiduciarias y fiduciarias relacionadas con este tipo de planes.

Definición

Un fiduciario es cualquier persona que tenga control discrecional o autoridad sobre la administración o enajenación de los activos de un plan, a quien se le pague por asesoría de inversiones con respecto a los activos del plan o que tenga responsabilidad o autoridad discrecional en la administración del plan. ERISA ofrece los siguientes ejemplos de fiduciarios: miembros de un comité de inversiones y administradores de planes.

Requerimientos Fiduciarios

Bajo ERISA, se requiere que un fiduciario actúe únicamente en beneficio de los participantes del plan. Debe ser prudente y debe diversificar los activos del plan para minimizar el riesgo financiero. El fiduciario debe seguir los términos establecidos en los documentos del plan y evitar cualquier conflicto de intereses, como participar en cualquier actividad que beneficie a otras partes involucradas, como el patrocinador del plan o los proveedores de servicios.

Responsabilidad personal

Un fiduciario que no sigue estas reglas de conducta, con el resultado de ser pérdidas para el plan, puede ser considerado personalmente responsable. Esto incluye ser requerido a pagar por las pérdidas o por la restauración de cualquier ganancia perdida por el uso indebido de los activos del plan. Esto pone en riesgo la casa de un fiduciario, las cuentas bancarias y otros activos personales.

Seguro de responsabilidad fiduciaria

Si bien ERISA requiere un bono de fidelidad en todos los planes de jubilación patrocinados por la empresa, ese bono no protege los activos personales del fiduciario. Esa fianza protege el plan contra la deshonestidad de los empleados. Para proteger sus bienes personales contra las acusaciones de incumplimiento del deber, un fiduciario requiere un seguro de responsabilidad fiduciaria. Una política fiduciaria puede cubrir omisiones y errores negligentes, recomendaciones de inversiones, revelaciones incorrectas, recomendaciones erróneas y enmiendas incorrectas a los documentos originales del plan.

Entradas Populares

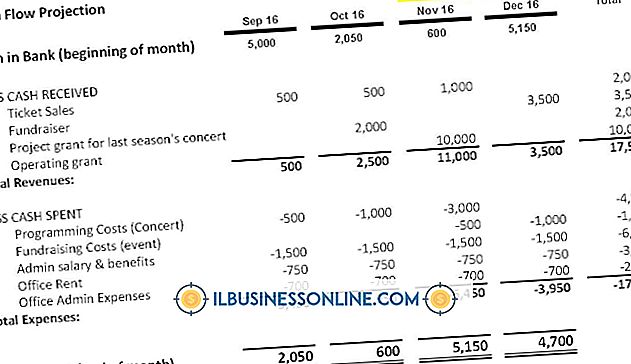

Una pequeña empresa puede utilizar el método directo para crear un estado de flujo de efectivo que proporcione las entradas y salidas de efectivo de la empresa durante un período de tiempo. El método directo utiliza el monto del ingreso bruto del período actual y lo aumenta o disminuye por los efectos en efectivo de las actividades de operación, inversión y financiamiento de la compañía. El esta

Leer Más

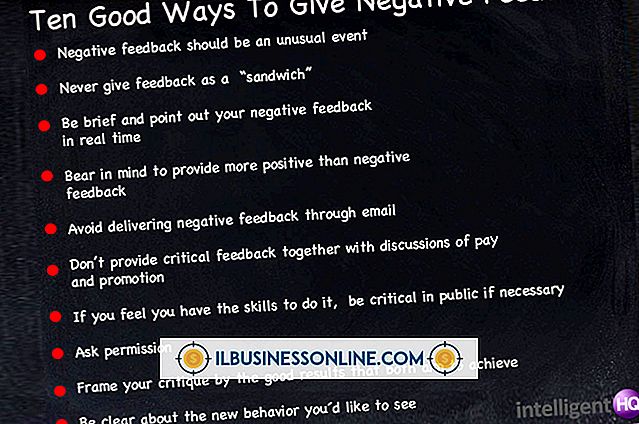

Sacando al crítico de una crítica Proporcionar comentarios constructivos en el lugar de trabajo es una forma proactiva de ayudar a garantizar que los empleados cumplan con las expectativas y se desafíen profesionalmente. Cuando se realiza correctamente, la retroalimentación constructiva tiene el potencial de mejorar el rendimiento, desarrollar la cohesión del equipo y crear una mejor moral. Dif

Leer Más

Decenas de miles de personas están pensando en comenzar un negocio basado en el hogar a partir de 2010, según el sitio web de Entrepreneur. Trabajar desde casa ofrece la oportunidad de mantener bajos los gastos generales y los gastos, y la flexibilidad para comenzar a tiempo completo o parcial. Una serie de ideas de negocio basadas en el hogar ofrecen un potencial de éxito en 2010 y más allá. Ser

Leer Más

Según la red de medios sociales, alrededor de 140 millones de personas utilizan activamente Twitter a partir de la fecha de publicación. Pero Twitter no es solo para uso personal; las empresas pueden utilizarlo para crear conciencia de marca y para la comercialización. Twitter es libre de unirse. Es una red donde los usuarios pueden seguir a amigos, atletas, actores y cualquier otra persona que tenga una cuenta de Twitter, ya sea que conozcan a la persona o no. P

Leer Más

Hay varias formas de localizar los números MEID e IMEI de tu iPhone. El identificador de equipo móvil (MEID) es un número de serie introducido a mediados de la década de 2000 para reemplazar los números de serie electrónicos (ESN), que se agotaron en noviembre de 2008. Por otro lado, se utiliza el número de identificación de equipo móvil internacional (IMEI). por su

Leer Más