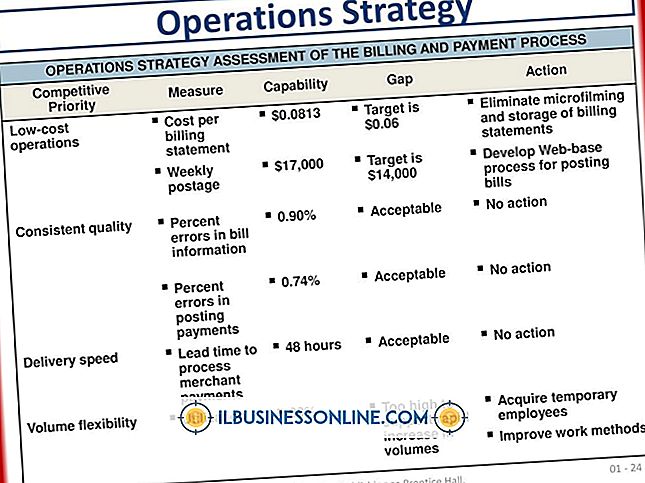

Evaluación de una estrategia de operaciones

La función de operaciones de una empresa es la clave para un desempeño exitoso porque produce lo que la empresa vende. En muchas empresas, las operaciones consumen una gran parte de los recursos de la empresa y generan la mayor parte de los ingresos. La importancia estratégica de las operaciones significa que una evaluación de la estrategia de operaciones es crítica. La estrategia de operaciones debe respaldar los objetivos generales de la empresa, proporcionar objetivos operativos que sean realistas y proponer un plan que la empresa pueda implementar para alcanzar los objetivos y alcanzar los objetivos. A medida que la compañía lleva a cabo el plan, debe evaluar continuamente la estrategia de operaciones en términos de desempeño. Si las operaciones no cumplen con sus objetivos de rendimiento, la estrategia debe actualizarse con una acción correctiva para volver a ponerla en marcha.

1.

Determine si la estrategia de operaciones es internamente consistente. Verifique los diferentes elementos de la estrategia para asegurarse de que coincidan y se refuercen entre sí. Compruebe que la estructura de costos especificada por la estrategia sea compatible con el nivel de calidad que requiere. Asegúrese de que los objetivos de producción sean realistas en términos de desempeño pasado. Verifique que la compañía pueda satisfacer las necesidades de mano de obra proyectadas. Compare los objetivos de la estrategia de operaciones con los objetivos de la empresa en términos de ventas, ganancias e inversión para asegurarse de que sean coherentes.

2.

Evaluar la estrategia de operaciones en términos de consonancia externa. Compruebe que las operaciones tienen planes para ofrecer los productos y servicios demandados por el mercado. Verifique que los precios planificados de la empresa puedan cubrir los costos de producción proyectados. Asegúrese de que las proyecciones de demanda para los diversos productos y servicios coincidan con los objetivos de producción. Si hay tendencias o interrupciones esperadas en los mercados objetivo atendidos por la compañía, busque planes de contingencia de estrategia de operaciones para abordar dichos eventos. Verifique que la estrategia de operaciones haya tenido en cuenta las proyecciones de la compañía para incrementos en los costos de materiales o proveedores y para cambios en la demanda.

3.

Verificar la viabilidad de la estrategia de operaciones. Asegúrese de que la compañía pueda satisfacer los requisitos de financiamiento y recursos para cualquier aumento de capacidad. Verifique las estimaciones de precios de los proveedores y las proyecciones de salarios por hora para asegurarse de que estén en línea con las expectativas razonables. Compruebe que las operaciones tengan la experiencia para llevar a cabo cualquier nuevo desarrollo que especifique la estrategia y que cuente con el personal necesario para la coordinación y la ejecución.

4.

Busque las ventajas para el negocio que crea la estrategia de operaciones. Compruebe si hay nuevas iniciativas de bajo costo o nuevos procedimientos que mejoren la calidad. Compruebe si la estrategia crea nuevas ventajas competitivas o si aprovecha las cualidades únicas existentes para aumentar la diferenciación de productos. Verifique que mantiene las propuestas de marketing estratégico existentes y las fortalece. Asegúrese de que las características generales del producto y el servicio reflejen claramente la estrategia de marketing de la empresa.

5.

Comprobar el rendimiento. Compare los objetivos y metas estratégicos con los resultados reales a intervalos regulares durante la implementación de la estrategia de operaciones y los planes correspondientes. Si hay discrepancias continuas, instituya la acción correctiva para llevar el rendimiento a los niveles planificados. Realice un seguimiento de las acciones correctivas para incorporarlos en futuras versiones de la estrategia de operaciones.

Advertencia

- Una estrategia de operaciones que no encaja con las estrategias de los sectores de marketing, financieros y de recursos humanos de la empresa puede poner a la empresa en riesgo de pérdidas sustanciales.

Entradas Populares

Los dispositivos Android no pueden abrir un documento PDF por su cuenta de forma predeterminada. Para abrir este tipo de archivos, debe instalar una aplicación llamada visor de PDF. Estos tipos de aplicaciones están diseñadas para su sistema operativo, en este caso el sistema operativo Android, y permiten que el dispositivo se abra, vea y, en algunos casos, edite documentos PDF directamente en el dispositivo. U

Leer Más

Planear antes de abrir un negocio minorista aumenta sus posibilidades de éxito. También puede usar un plan de acción minorista para otras empresas importantes, como expandir sus operaciones, desarrollar una nueva línea de productos o agregar otro canal de distribución. Incluya acciones específicas a tomar y estime los costos involucrados con cada acción. Un pl

Leer Más

Las razones financieras son un indicador de salud para cualquier negocio. Pueden parecer esotéricos, pero a los prestamistas e inversores les cuentan la verdadera historia de la fortaleza financiera y la capacidad de una empresa para capear una tormenta económica. Existen medidas simples, tales como deuda a valor e indicadores complejos, tales como días de facturación de cuentas por cobrar o días de cuentas por pagar. Cua

Leer Más

Una de las desventajas de la incorporación de su pequeña empresa es que las declaraciones de impuestos corporativos deben presentarse cada año. Si no sabe cómo presentar una declaración corporativa, tenga en cuenta que no es muy diferente a la presentación de declaraciones personales. Los formularios pueden ser diferentes, pero aún debe tener en cuenta los plazos de presentación, cómo reunir los formularios y averiguar dónde enviarlos por correo o cómo presentarlos electrónicamente. Preparando

Leer Más

Tomar una captura de pantalla es una forma útil de crear una imagen de su escritorio. Google Drive te permite guardar y compartir tus archivos en línea. Puede editar una captura de pantalla y guardarla en Google Drive abriéndola en el programa de gráficos básicos de su computadora (Paint en Windows, Paintbrush en Mac), guardándola como JPEG y luego cargándola en Drive usando el botón "Subir" de Drive. Aprend

Leer Más