Regulaciones de Procesamiento de eCheck

No hace mucho tiempo, si un cliente le escribía un cheque en papel, sabía que tendría varios días antes de que el cheque saliera de su banco. Usted, como comerciante, tuvo que depositar su cheque en su cuenta bancaria, el cheque tuvo que ir al banco del cliente y ese banco tuvo que procesar el cheque y deducir el dinero de la cuenta del cliente. El cliente podría aprovechar este "flotador", sabiendo que tendría dinero en su cuenta para cuando el cheque se autorice. Gracias a echecks, esos días se han ido en gran parte. Ahora puede convertir un cheque en papel en un cheque electrónico, que coloca el dinero en su cuenta de inmediato.

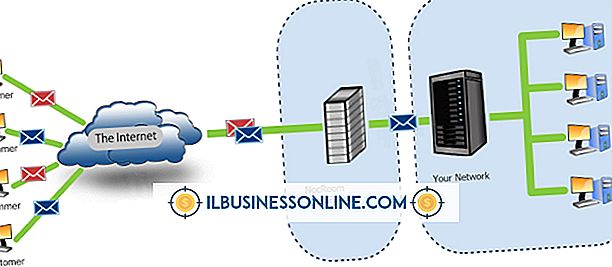

Cómo funciona

Con el procesamiento de cheques electrónicos, usted escanea el cheque de papel de un cliente con un lector electrónico que registra la información del cheque y lo transmite al banco del cliente electrónicamente y ese banco transfiere los fondos electrónicamente a su banco casi de inmediato. Puede devolver el cheque al cliente, junto con su recibo, o puede conservarlo y el cliente ve la notación de una transferencia electrónica de fondos en su estado de cuenta corriente.

Las regulaciones

La ley federal requiere que notifique a los clientes si procesará sus cheques de papel como un cheque electrónico. No tiene que informarles individualmente al momento de cada transacción; simplemente puede publicar un letrero en el registro o incluir un aviso cuando envíe los estados de cuenta. Si el cliente no tiene suficiente dinero en su cuenta para cubrir el cheque en el momento en que se procesa, en el caso de un cheque emitido en una tienda, al momento de emitir el cheque, puede cobrarle al cliente un cargo por un cheque. cheque sin fondos.

Problemas

Ocasionalmente, el equipo electrónico utilizado para procesar los cheques electrónicos puede enviar la información dos veces. Aunque esto es raro, si esto sucede, el dinero podría ser deducido del cheque de la cuenta del cliente, dejándolo sin fondos. Si esto sucede, o si el cliente descubre una transacción de verificación electrónica que saben que no realizó, la ley federal les otorga 60 días a partir de la fecha de su extracto bancario para informar sobre transacciones de verificación electrónica no autorizadas. El banco o la cooperativa de crédito pueden demorar hasta 45 días en investigar la reclamación. Si el banco determina que la queja del cliente es válida, el banco eliminará el depósito erróneo de su cuenta bancaria.

Consideraciones

Su banco puede suministrarle el equipo para procesar los cheques electrónicos. Pueden o no cobrar una tarifa mensual por este servicio. Debe capacitar al personal en el funcionamiento adecuado de la maquinaria para reducir la posibilidad de errores. Los cheques eliminan el tiempo de demora entre el momento en que acepta cheques y cuando el dinero termina en su cuenta, pero a algunos clientes no les gustan y los cargos pueden reducir los beneficios de la tecnología si su empresa no procesa muchos cheques.

Entradas Populares

Los propietarios de pequeñas empresas a menudo desempeñan muchas funciones dentro de sus empresas, entre ellas, el director ejecutivo en funciones, el gerente de marketing, el vendedor y el trabajador de producción. Los gerentes pueden trabajar días largos y aún sentir que no tienen tiempo suficiente para hacer todo. La

Leer Más

Debido a que muchos programas se basan en teclados para tareas de entrada y navegación, un teclado problemático puede obstaculizar seriamente la capacidad de un empleado para realizar su trabajo. Si su empresa tiene un teclado que parece estar provocando el reinicio de una computadora, hay una serie de tareas de diagnóstico y solución de problemas que puede realizar para intentar que el teclado vuelva a funcionar. Ve

Leer Más

Si no paga un préstamo u otra deuda, puede terminar debiendo los impuestos del Servicio de Impuestos Internos sobre esa cantidad. El IRS considera una deuda que fue cancelada o cancelada por el prestamista como ingreso para el deudor. Se requiere que los prestamistas informen dichas cancelaciones de más de $ 600 en un Formulario 1099-C, Cancelación de deuda. L

Leer Más

Ya sea que trabaje para una pequeña operación familiar o pertenezca a una empresa multinacional gigante, es probable que las hojas de cálculo sean una herramienta invaluable para su negocio. Todas las empresas gestionan diversos tipos de datos, como listas de clientes, inventario, cuentas por cobrar, contactos de marketing y mucho más. La

Leer Más

Las juntas laborales resuelven las disputas que surgen entre empleadores y empleados a nivel federal y estatal. Sus mandatos se refieren a cuestiones que afectan a los empleados del gobierno, así como a los del sector privado. Los empleados y empleadores pueden impugnar una decisión de la junta laboral.

Leer Más