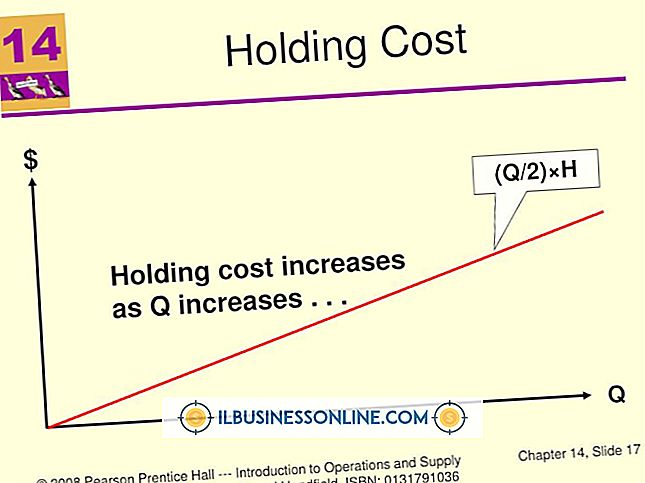

Tipos de cambios en la contabilidad

La contabilidad es una práctica estática: el cambio rara vez se establece, por lo que cuando se realizan cambios en la contabilidad, es un gran problema. Los cambios en el principio contable, la estimación contable y la entidad que informa son ejemplos de los tipos de cambios en la contabilidad. Es importante que las empresas documenten cualquier cambio realizado en sus prácticas contables.

Principios de contabilidad

Los cambios en el principio de contabilidad se refieren al cambio de un principio de contabilidad generalmente aceptado a otro. El Consejo de Normas de Contabilidad Justa y el Consejo de Normas de Contabilidad Internacional requieren que las compañías que cambian el principio de contabilidad en cualquier área informen el impacto financiero en el que se incurra al actualizar retroactivamente sus estados financieros comparativos. El objetivo de este requisito es crear estados financieros coherentes a lo largo del tiempo, incluso en el caso de cambios en el principio contable.

Estimaciones Contables

Muchas compañías estiman algunos elementos contables, como la deuda incobrable o la duración de la vida útil de los activos. Un cambio en la estimación contable refleja que hay información más precisa disponible para estimar mejor estos elementos. El impacto financiero que resulta de un cambio en la estimación contable no tiene por qué ser reportado retroactivamente. Simplemente informe los cambios en el período contable actual.

Entidad que informa

Hay ocasiones en que una empresa cambia la forma en que informa la información financiera para una empresa estable. El grupo de compañías puede haber creado e informado previamente estados financieros individuales. Un cambio en un proceso de informe consolidado, donde los resultados financieros se informan en un solo envío significa un cambio en la entidad que informa. Se requiere que los cambios en la entidad que informa se reporten de manera retroactiva. Los informes consolidados deben crearse a partir de periodos anteriores para cumplir con esta norma contable.

FIFO a LIFO

FIFO y LIFO se refieren a los métodos de inventario. FIFO - Primero en entrar, primero en salir - dicta que el inventario que se recibe primero debe usarse o venderse antes que el inventario más nuevo. LIFO: último en entrar, primero en salir: dicta que el inventario que se recibe en último lugar debe usarse antes que el anterior. Los cambios de FIFO a LIFO deben, de ser posible, informarse de manera retroactiva al reexpresar los informes financieros. Sin embargo, las normas contables prevén informar el impacto financiero en el período contable actual si no es factible determinar el impacto de períodos anteriores.

Entradas Populares

Los videos AMV son archivos de video comprimidos utilizados por reproductores S1MP3 capaces de mostrar video. Con bajas resoluciones y altas tasas de compresión, los archivos AMV son adecuados para el intercambio rápido a través de redes cuando la calidad de la imagen no tiene la máxima prioridad, o cuando el ancho de banda es limitado. El

Leer Más

Muchos empleadores administran pruebas previas al empleo para determinar si un solicitante cumple con los requisitos mínimos para un puesto. Estas pruebas también predicen cómo se desempeñará un solicitante dentro de un rol determinado y se comportará en el lugar de trabajo. Algunos empleadores administran pruebas previas al empleo para determinar si un solicitante pasará a la siguiente etapa del proceso de contratación. Otros

Leer Más

La línea SecureAnywhere de antivirus, firewall y software de seguridad de Webroot protege su negocio de las amenazas en línea y el robo de datos. Si tiene un problema técnico con Webroot SecureAnywhere, o si desea actualizar o probar un programa de protección diferente, puede desinstalar el software a través del Panel de control de Windows. En

Leer Más

El Samsung Gravity viene con una ranura de expansión para tarjetas de memoria que le permite cargar contenido en una tarjeta de memoria microSD insertada en el teléfono. El uso de una tarjeta microSD para almacenar imágenes es beneficioso porque ahorra espacio en el disco incorporado del teléfono. Pa

Leer Más

Si no puede iniciar sesión en Twitter en su dispositivo móvil, entonces la culpa podría ser la aplicación, la conexión de datos o el dispositivo. Verifique que tenga una conexión estable a la Web (ejecutando otra aplicación que use Internet) y asegúrese de estar ejecutando la aplicación oficial de Twitter o utilizando el sitio web oficial de Twitter. Use el

Leer Más