¿Qué efectos tienen los sistemas de contabilidad de doble entrada en los estados financieros?

Los sistemas contables de doble entrada tienen varios efectos en los estados financieros, principalmente relacionados con la exactitud y exhaustividad de los datos. En la economía moderna, el método de dos entradas para el registro de datos transaccionales contribuye en gran medida a garantizar el cumplimiento normativo, un sentido de transparencia en los registros contables y la conformidad con los principios contables generalmente aceptados (GAAP) y las normas internacionales de información financiera (NIIF).

Sistema de contabilidad de doble entrada

En un sistema de contabilidad de doble entrada, un contador corporativo registra cada transacción a través de dos cuentas, dependiendo del evento económico subyacente, el otro nombre para una transacción. El contable carga y acredita las cuentas financieras que van desde los activos y pasivos a los elementos de patrimonio, gastos e ingresos. Una descripción alternativa es que el contador junior publica "Dr." y "Cr." (Registro de débito y crédito, respectivamente) en las cuentas financieras para cambiar sus saldos. Según los PCGA y las NIIF, un pasante contable carga una cuenta de capital, ingresos o pasivo para aumentar su valor y acredita la cuenta para reducir su saldo. El aprendiz realiza la entrada opuesta para una cuenta de activos o gastos. En un glosario financiero, términos como "contador", "aprendiz de contador" y "contador junior" son intercambiables.

Estados financieros

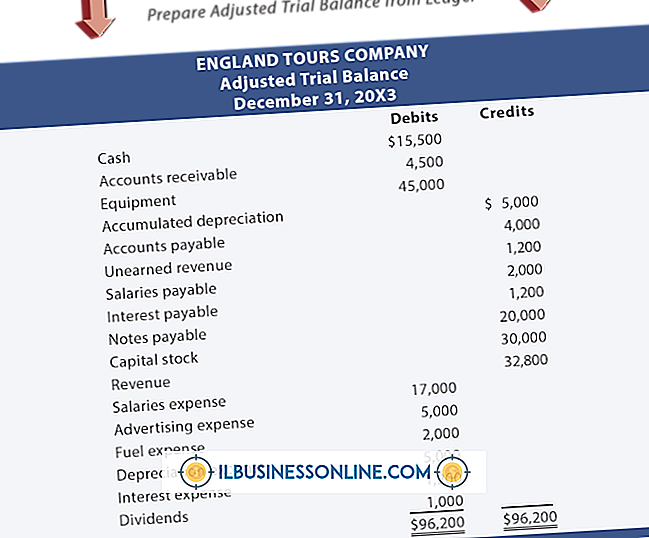

Los estados financieros de una compañía muestran un tesoro de datos de rendimiento, incluidos los logros con importancia duradera desde una perspectiva operativa. Por ejemplo, un balance general muestra los activos, pasivos y capital corporativo, todos los cuales resultan de años de análisis estratégico diligente y toma de decisiones adecuadas. Cosas como efectivo, mercaderías, bienes inmuebles y capital intelectual representan recursos que una empresa utilizará para operar y ganar dinero no solo en los próximos 12 meses, sino también a largo plazo. Un estado de resultados narra los esfuerzos de una organización en los frentes de crecimiento de ingresos y reducción de gastos, produciendo ingresos netos, o pérdidas, si los gastos superan los ingresos, en la parte inferior del informe. Un estado de flujo de efectivo incorpora las fluctuaciones monetarias de las actividades de operación, inversión y financiamiento. Una declaración de patrimonio ofrece una ventana a elementos como los dividendos, el dinero que invierten los inversores en cofres corporativos y los acuerdos de préstamo a corto plazo y los compromisos crediticios a largo plazo.

Efectos

Un sistema contable de doble entrada tiene dos efectos en los registros contables: ascendente y descendente. El impacto ascendente garantiza que cada transacción toque ambos lados de la ecuación contable básica que requiere que el total de activos sea igual al total de pasivos más el total de capital. Por ejemplo, cuando una empresa compra equipo (un activo) puede usar su propio dinero (ganancias acumuladas, una partida de capital) o un préstamo, en cuyo caso incurre en un pasivo. El efecto posterior es la precisión y la integridad de los estados financieros.

Regla de uniformidad

El método contable de dos entradas es un elemento básico en la contabilidad empresarial, ya sea en los Estados Unidos o en el extranjero. En consecuencia, los reguladores de todo el mundo intentan buscar la conformidad entre los PCGA nacionales y las NIIF.

Entradas Populares

La colocación de productos es una forma de publicidad que pone productos en programas de televisión y películas por una tarifa. Por ejemplo, cuando se muestra a un actor tomando un refresco en un programa de televisión y la etiqueta es una marca reconocida, es decir, la colocación del producto. Según el sitio web de la revista "TV Week", la tendencia de colocación de productos está creciendo. Ingres

Leer Más

Ofrecer un descuento para empleados les permite a las compañías recompensar a sus trabajadores sin pagar más dinero en salarios o beneficios adicionales. Esto es especialmente común en las tiendas minoristas, donde los empleados pueden comprar artículos de alto valor con descuentos. Si el descuento es lo suficientemente significativo, puede ayudar a la compañía a atraer nuevos empleados o evitar que su fuerza laboral existente salte a un competidor. 1. Ab

Leer Más

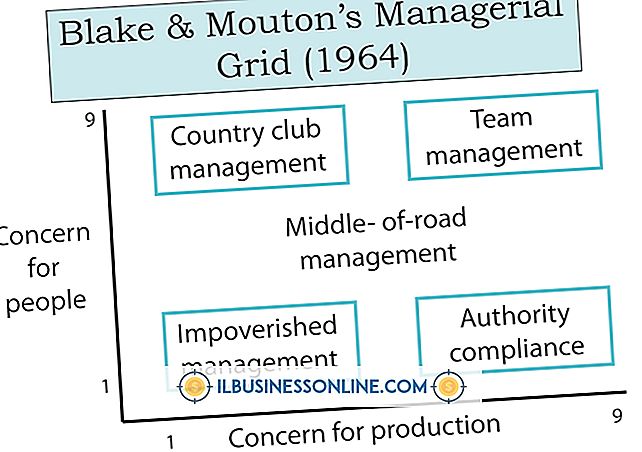

La teoría de la rejilla surgió del trabajo de Robert Blake y Jane Mouton. Su teoría de liderazgo ilustra cómo dos factores principales que afectan el éxito de la organización, el bienestar de los empleados y la producción, pueden competir por la atención de un gerente. Los propietarios de negocios pueden usar la cuadrícula de la teoría para determinar qué categoría de liderazgo ocupa un estilo de gestión. Eje de preo

Leer Más

Si bien los discos duros externos de Toshiba están preformateados y listos para su uso desde el primer momento, hay casos en los que es necesario formatear un disco duro portátil o de escritorio. Para las pequeñas empresas, un disco duro externo Toshiba puede ser útil en varias profesiones diferentes para crear copias de seguridad de contenido, como archivos comerciales, bases de datos, imágenes y presentaciones. Tam

Leer Más

El papeleo de los gastos de pago puede fácilmente salirse de control incluso con un personal reducido. Con los informes de kilometraje, como con cualquier gasto, se deben mantener registros cuidadosos. Tener un sistema preciso en su lugar puede ayudar a que las cosas funcionen sin problemas y ahorrarle grandes dolores de cabeza.

Leer Más