¿Es ético registrar las transacciones directamente en las cuentas del libro mayor?

El libro mayor juega un papel importante en el proceso contable. La mayoría de las empresas utilizan un sistema de contabilidad financiera de dos entradas donde las transacciones se registran primero en un diario general y luego en el libro mayor. Podría ser más fácil simplemente registrar las transacciones directamente en el libro mayor, pasando así aproximadamente la mitad de los papeles típicos necesarios para registrar los problemas contables. Sin embargo, esto puede dar lugar a ciertos problemas éticos.

GAAP

Generalmente se espera que los contadores y las empresas sigan el conjunto de pautas conocidas como los principios de contabilidad generalmente aceptados, o GAAP. Estos principios tienen un alcance bastante amplio y no deben considerarse necesariamente como un conjunto de reglas que deben cumplir las empresas y los contadores. Sin embargo, el hecho de que estas pautas sean generalmente aceptadas en la comunidad empresarial significa que la desviación de ellas puede considerarse no ética. El método de contabilidad de doble entrada está en el corazón de GAAP y es fundamental para la ética en el mundo de la contabilidad financiera.

Libro mayor

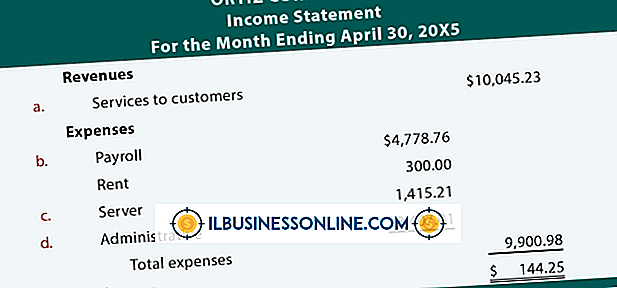

El propósito principal del libro mayor general es registrar y clasificar la información que se encuentra en el diario general. El diario general mantiene una cuenta cronológica de cada transacción financiera que se lleva a cabo, pero que generalmente no las separa en diferentes tipos de transacciones. En su lugar, esto tiene lugar en las entradas del libro mayor. Si se pasa por alto la revista general, se podrían producir inexactitudes si se pasa por alto la cronología de las transacciones. Los asientos de diario generales generalmente tienen lugar en el momento de la transacción o poco después. Ingresar transacciones en el libro mayor más tarde puede requerir conjeturas o puede estar equivocado debido a una memoria defectuosa. Las suposiciones y las especulaciones son contrarias a los principios contables básicos, mientras que la precisión de los registros es fundamental para esos principios.

Exactitud

Una razón por la que usualmente se hacen ambas entradas es para asegurar la exactitud. En realidad, puede ser más rápido registrar primero la entrada del diario general y luego regresar para hacer el libro mayor. Ir directamente al libro mayor cada vez requiere mayor concentración y precisión. Cometer un error aquí puede deshacerse de todo el saldo de su cuenta y tizzy su mundo financiero. Esto puede incluso provocar que la tentación de "falsificar" los números para que coincidan con sus otros registros financieros. Este tipo de combinación de números también sería considerado no ético por aquellos en el mundo de la contabilidad.

Entradas

Otra posible preocupación ética que surge de un sistema de entrada única es que, a menudo, solo una persona controla las transacciones financieras y las entradas que se registran. Sin un sistema de controles y balances en su lugar para garantizar la precisión de la entrada, podría ser posible hacer que los números digan lo que usted quiera que digan. Por lo tanto, si es posible, siempre haga que un contador o secretario sea responsable de un conjunto de entradas y de alguien más para el otro. Esto ayudará a mantener la integridad de su sistema de contabilidad y evitará cualquier violación de ética.

Entradas Populares

Ya sea que haya decidido no renovar el contrato de arrendamiento para la ubicación de su pequeña empresa, o si desea salirse del contrato antes de tiempo, es necesario avisar a su compañía de administración de propiedades por escrito. Incluso si ya ha hablado con los administradores de la propiedad sobre el problema, aún es necesario hacer su solicitud por escrito. Teng

Leer Más

Tener demasiada deuda reduce la flexibilidad operativa de una empresa. Por lo tanto, reducir la deuda a largo plazo puede ayudar a una empresa a largo plazo. La deuda a largo plazo aparece en el estado de flujo de efectivo en las actividades de financiamiento. Esto incluye préstamos y pagos. Una empresa debe sopesar la decisión de pedir prestado contra las perspectivas futuras de la empresa.

Leer Más

¿A quién invitaría a una reunión para discutir los objetivos de expansión global de su organización?

Si su organización está considerando una expansión global basada en su éxito en casa y el crecimiento proyectado, primero debe consultar con personas que tengan experiencia y conocimientos que puedan catapultar a su organización a un nuevo territorio. Las reuniones con estas personas, dentro y fuera de su empresa, le brindarán la oportunidad de compartir ideas y obtener comentarios sobre sus objetivos de expansión. Recur

Leer Más

Los representantes de servicio al cliente son la primera línea de una empresa para tratar los problemas, las quejas y el descontento de los clientes. Puede ser difícil ayudar a los clientes que están perdidos en las emociones y que al parecer no pueden obtener un indulto. Según Kristin Robertson, de KR Consulting, "la empatía absorbe la emoción", ayudando a que los clientes entren en un estado de negociación en lugar de quejas. Imple

Leer Más

Una casa abierta es una excelente manera de hacer negocios, conocer nuevos clientes y relacionarse con otras personas. Los agentes inmobiliarios albergan casas abiertas para casas y condominios que tienen en el mercado. Los maestros de escuela a menudo organizan una noche de puertas abiertas en su escuela para los nuevos padres

Leer Más