Cómo sacar ganancias de un S Corp

Las dos formas de obtener ganancias de una corporación S son como salarios ganados requeridos cuando los funcionarios corporativos prestan servicios para la compañía o como distribuciones de accionistas. Las ganancias se atribuyen a los accionistas en el mismo porcentaje que el porcentaje de participación accionaria de cada accionista. Los salarios pagados a los accionistas deben cumplir con un estándar "razonable" requerido por el Servicio de Impuestos Internos.

1.

Investigue el nivel de salarios en la industria en la que opera su empresa verificando fuentes tales como asociaciones comerciales, cámaras de comercio, servicios de informes de la industria o su propia red de colegas profesionales. El IRS no proporciona pautas específicas sobre lo que es un salario razonable, pero señala que los factores considerados por los tribunales al decidir sobre el tema incluyen capacitación, experiencia, deberes, historial de dividendos y tiempo y esfuerzo dedicados al negocio.

2.

Establezca el salario para cualquier funcionario o accionista que brinde servicios sustantivos a la empresa, ya sea a tiempo completo o parcial. El IRS cita fallos judiciales que han encontrado que cualquier funcionario o accionista que preste más de un servicio menor a una corporación S debe recibir un salario en lugar de informar todas las compensaciones como distribución de las ganancias en un intento por evitar el pago de los impuestos sobre el empleo.

3.

Retenga el impuesto sobre la renta y los impuestos de la Ley Federal de Contribución al Seguro con base en la información proporcionada en el formulario W-4 de cada empleado. La retención de FICA para Medicare y el Seguro Social a partir de 2010 equivale al 7, 65 por ciento del salario de un empleado, y la corporación S como empleador aporta una cantidad igual. La corporación también debe pagar los impuestos federales y estatales de desempleo. Los pagos conforme a la Ley Federal de Impuestos de Desempleo se fijan a partir de 2010 en un 2, 6 por ciento, pero solo se aplican a los primeros $ 7, 000 pagados a cada empleado. Realice los pagos de retenciones y la participación de la empresa en los impuestos de empleo utilizando el Formulario 941 del IRS, la Declaración de impuestos federal trimestral del empleador y los formularios estatales equivalentes.

4.

Deducir los salarios y la participación de la corporación S en los impuestos sobre el empleo pagados sobre los salarios de los funcionarios corporativos como un gasto comercial de la ganancia bruta de la empresa en el formulario de impuestos corporativo 1120S del IRS.

5.

Reporte la proporción proporcional de cada accionista de la ganancia neta de la corporación S en el cronograma K1 del formulario 1120S. El beneficio neto total de la corporación se divide a efectos fiscales entre cada accionista y se informa como ingreso pasivo en la declaración personal de cada accionista. Los ingresos pasivos no están sujetos a los impuestos sobre el empleo, ni siquiera la parte del beneficio atribuida a los accionistas que también reciben un salario de la empresa.

6.

Distribuya partes de las ganancias de la corporación S de una manera permitida por los estatutos de su compañía. Mientras que los accionistas pagan el impuesto sobre la renta de su participación total en las ganancias, cualquier distribución real de las ganancias no incurre en un impuesto adicional.

Entradas Populares

Con el tiempo, cualquier teléfono puede quedar atestado de contactos desactualizados, tonos de llamada que no se eliminaron por completo, incluso largas conversaciones de mensajes de texto que pueden ralentizar el rendimiento del teléfono o aumentar la memoria. Al hacer un restablecimiento completo, también llamado restablecimiento de fábrica, se eliminan todos los datos del teléfono, pero le ofrece una pizarra limpia sobre la cual construir. Rea

Leer Más

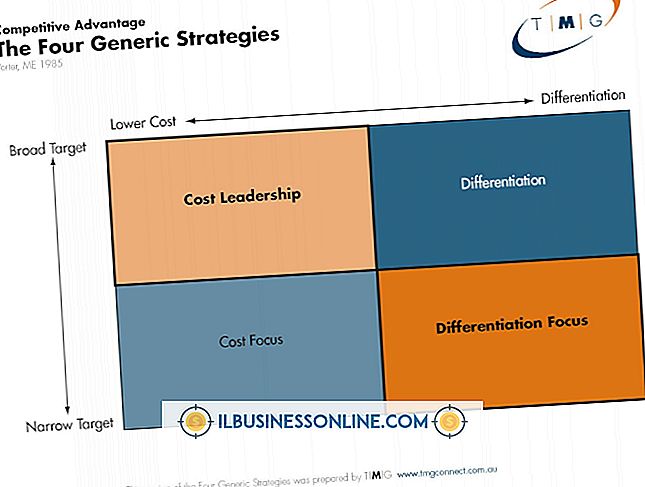

Michael Porter, experto en administración de empresas y autor, expuso sus estrategias de marketing genéricas en su libro de 1985 "Ventaja competitiva: creando y manteniendo un rendimiento superior". Porter identificó tres estrategias amplias: Liderazgo de costos, diferenciación y enfoque, con el enfoque subdividido en enfoque de costo y enfoque de diferenciación. Lid

Leer Más

La buena comunicación a través de un negocio sigue siendo una parte integral de la cultura de una empresa. Las habilidades de comunicación efectivas hacen que una empresa funcione sin problemas y fortalece las relaciones con los clientes. Según la asociación Wisconsin Business Alumni, los gerentes "dedican del 75 al 80 por ciento de su tiempo a participar en algún tipo de comunicación oral o escrita". La pa

Leer Más

Siempre que tengas varias personalidades en el mismo lugar, es probable que haya brotes. Sería imposible para todos los empleados llevarse bien todo el tiempo, y ocasionalmente habrá conflictos. Como gerente o como propietario de una pequeña empresa, es vital que aprenda los tipos de técnicas de resolución de conflictos y que pueda emplear estas técnicas según sea necesario. El pe

Leer Más

Varios enrutadores inalámbricos incluyen una función que le permite conectar su impresora directamente al enrutador para compartirla a través de su red inalámbrica. Si bien esto debería funcionar sin problemas la mayor parte del tiempo, es posible que ocasionalmente se encuentre con problemas derivados de un problema de configuración. Rein

Leer Más