Cómo manejar las cuentas por pagar en el estado de flujo de efectivo

En los estados financieros, los ingresos de su negocio y su efectivo no son lo mismo. En el estado de resultados de la empresa, las cuentas por pagar (las facturas que aún no ha pagado) es una entrada negativa que representa una pérdida de ingresos. El estado de flujo de efectivo no trata las cuentas por pagar como negativas. El dinero que ha reservado para pagar esas cuentas cuenta como efectivo disponible que aún no ha llegado a ningún lado.

Flujo de efectivo y supervivencia

Los estados de resultados se basan en la contabilidad de devengo. Si debe dinero, cuenta como una pérdida de ingresos, al igual que el dinero que se le debe a su compañía cuenta como ganancia. Esto muestra la rentabilidad de su negocio.

El flujo de efectivo se basa en la contabilidad de efectivo. Se trata de cuánto dinero real ha recibido y gastado. No mide la rentabilidad, pero a corto plazo, es más importante mantenerse a flote. Si tiene muchos ingresos pero no tiene suficiente dinero en efectivo para pagar las facturas o los empleados, puede tener problemas.

Actividades de explotación

Cuando escribe el estado de flujo de efectivo, lo divide en tres categorías:

- Inversiones. El dinero gastado en equipos de fábrica, por ejemplo, es una inversión. Cuando gasta el efectivo, se convierte en una pérdida en el estado de flujo de efectivo.

- Financiación. Si obtiene un préstamo, es una entrada positiva en el estado de flujo de efectivo, ya que aumenta la cantidad de dinero que tiene disponible.

- Operaciones Esta es la compra diaria y el gasto necesario para dirigir la empresa. La prestación de servicios que generan ingresos, la compra de inventario y el pago de una gran bonificación forman parte de las operaciones.

Las cuentas por pagar se incluyen en la sección "actividades operativas" del estado de cuenta. La estructura exacta depende de cuál de los formatos de declaración aceptables que elija utilizar.

Flujo de efectivo y cuentas por pagar

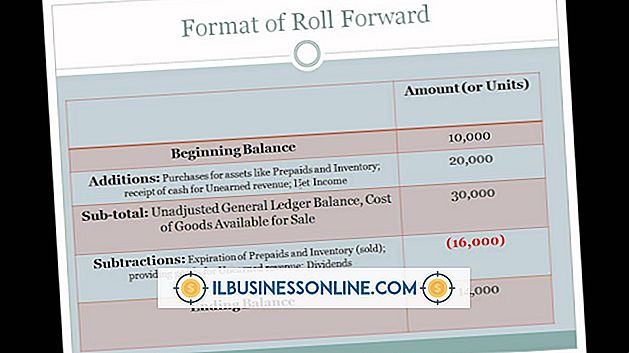

La parte superior del estado de flujo de efectivo muestra el ingreso neto reportado en el estado de resultados. Luego, ajusta eso para reflejar el efectivo real gastado o recibido en el trimestre, el mes o el año. Supongamos que ordenó $ 5, 000 de inventario, pero aún no ha pagado a su proveedor. En el estado de resultados, ese $ 5, 000 en cuentas por pagar es una pérdida; si tenía $ 100, 000 en ingresos, resta las cuentas por pagar para obtener $ 95, 000.

En el estado de flujo de efectivo, comienzas con los $ 95, 000. Como no ha pagado a su proveedor, todavía tiene ese dinero en efectivo a la mano. Usted ingresa "Incremento en las cuentas por pagar: $ 5, 000" como un ítem positivo. Sumado a los $ 95, 000 de ingresos, obtienes $ 100, 000. Sin embargo, también tienes que adaptarte a otras actividades. Si vio un aumento de $ 10, 000 en las cuentas por cobrar, eso se incluyó en su estado de resultados como ingresos positivos. No es efectivo en mano, así que hay que restarlo. En este ejemplo, eso devolvería su dinero a $ 90, 000.

Entradas Populares

Al elegir cómo se compensará a los empleados, los empleadores tienen muchas opciones a considerar, incluida una estructura de comisiones basada en porcentajes. Si bien un sistema de compensación basado en comisiones puede parecer atractivo para unos pocos empleados seleccionados, no es la mejor opción para todos. Es

Leer Más

Las anualidades son contratos de inversión vendidos por instituciones financieras como compañías de seguros y bancos (generalmente referidos como el emisor de la anualidad). Cuando compra una anualidad, invierte su dinero en una suma global o gradualmente durante un "período de acumulación". En

Leer Más

Los acuerdos de empleo se celebran por varios motivos, como proporcionar una duración específica del servicio a un empleado, para prohibir que un empleado use información confidencial para su propio beneficio económico o para evitar que un ex empleado compita con el empleador. La ejecución del acuerdo depende de la razón del contrato, el remedio buscado y las leyes del estado. Mand

Leer Más

Tratar de ganar un contrato de servicio de una compañía de Fortune 500 puede ser un proceso largo y arduo, pero la recompensa bien puede valer la pena. Las compañías de Fortune 500 son generalmente grandes corporaciones con operaciones mundiales que dependen de proveedores de servicios locales para mantener las instalaciones en buen estado. La

Leer Más

Mantener a sus empleados felices, motivados y comprometidos es importante para cualquier negocio. La baja moral puede sofocar la innovación, producir un mal servicio al cliente y provocar que el talento abandone la empresa. A la inversa, las empresas que mantienen una alta moral de los empleados pueden obtener recompensas.

Leer Más