Ejemplos de activos de inventario

El inventario es uno de los activos o recursos más importantes de una empresa. Consiste en los productos que una empresa tiene disponibles para la venta y, si la empresa es un fabricante, los materiales utilizados para hacer esos productos. Una compañía informa el costo de su inventario en la sección de activos del balance general. La forma en que una pequeña empresa clasifica su inventario depende de si es un fabricante o una empresa de comercialización.

Fabricante vs. Negocio de Merchandising

Un fabricante es un tipo de empresa que fabrica o construye sus propios productos, que normalmente vende a mayoristas o minoristas. Una empresa de manufactura clasifica su inventario como materia prima, trabajo en proceso o productos terminados en el balance general dependiendo de dónde se encuentran los artículos en el proceso de fabricación. Sin embargo, un negocio de comercialización es un mayorista o minorista que compra productos terminados a un fabricante o proveedor y los revende con poca o ninguna alteración. Este tipo de compañía clasifica su inventario en una sola categoría, el inventario de mercancías.

Inventario de materias primas

Las materias primas son los bienes o partes básicas que un fabricante utiliza para hacer sus productos. Dichos materiales pueden incluir madera, metales, plásticos, productos químicos, líquidos o ingredientes alimentarios. Un fabricante informa el costo de estos artículos como inventario de materias primas en el balance cuando aún no los ha utilizado. Por ejemplo, suponga que su pequeña empresa compra jugo concentrado, vitaminas, sabor y azúcar por $ 20, 000 para fabricar bebidas de jugo. Usted reportaría $ 20, 000 como materia prima hasta que use los ingredientes en la producción.

Inventorio en progreso

El inventario de trabajo en proceso consiste en productos parcialmente completados de un fabricante. Los ejemplos incluyen las camisas incompletas de una compañía de ropa, las sillas sin terminar de un fabricante de muebles y los productos químicos de un fabricante de detergentes que se han mezclado pero están en espera de ser embotellados. El monto en dólares del trabajo en proceso informado en el balance incluye el costo de las materias primas utilizadas y la mano de obra directa y los costos indirectos de fabricación incurridos hasta el momento. La mano de obra directa representa el salario de los empleados que fabrican los productos. Los costos indirectos o "generales" incluyen todos los demás gastos de fabricación, como los salarios de los gerentes, los servicios públicos de la fábrica y el alquiler de la fábrica.

Inventario de productos terminados

Un fabricante transfiere su inventario del trabajo en proceso a los productos terminados cuando finaliza el proceso de fabricación. La cantidad en el inventario de productos terminados representa el costo total de fabricación de los artículos. Los ejemplos de inventario en esta categoría incluyen el pan terminado de una panadería, una casa terminada construida por un constructor de casas o los mocasines completos de un zapatero. Por ejemplo, si su pequeña empresa termina de embotellar sus bebidas saludables por un costo total de fabricación de $ 50, 000, deberá declarar esa cantidad como inventario de productos terminados.

Inventario de la empresa de merchandising

El inventario de mercancías representa los productos que una empresa de comercialización ha comprado pero aún no ha vendido a los clientes. Dicho inventario podría ser los bolígrafos y el papel de una tienda de artículos de oficina o los collares de un joyero. El costo reportado en el balance incluye el precio pagado por el inventario y cualquier costo incurrido para obtenerlo y prepararlo para la venta, como los gastos de envío. Por ejemplo, si abre una pequeña tienda de ropa y paga $ 100, 000, incluido el envío de varias prendas para vender, declararía $ 100, 000 como inventario de mercancía en su balance general.

Entradas Populares

Al elegir cómo se compensará a los empleados, los empleadores tienen muchas opciones a considerar, incluida una estructura de comisiones basada en porcentajes. Si bien un sistema de compensación basado en comisiones puede parecer atractivo para unos pocos empleados seleccionados, no es la mejor opción para todos. Es

Leer Más

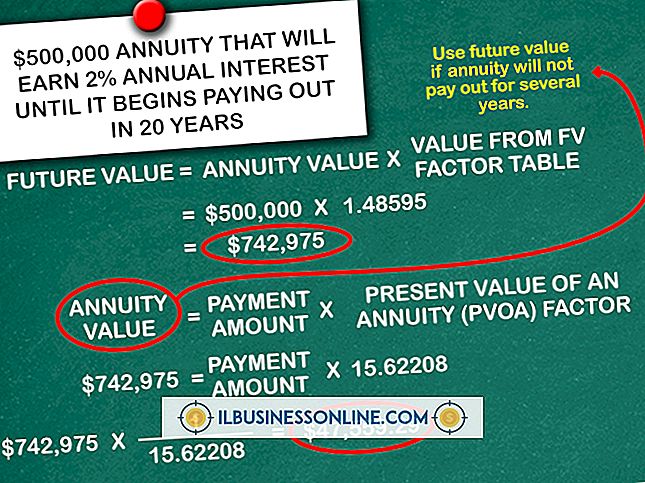

Las anualidades son contratos de inversión vendidos por instituciones financieras como compañías de seguros y bancos (generalmente referidos como el emisor de la anualidad). Cuando compra una anualidad, invierte su dinero en una suma global o gradualmente durante un "período de acumulación". En

Leer Más

Los acuerdos de empleo se celebran por varios motivos, como proporcionar una duración específica del servicio a un empleado, para prohibir que un empleado use información confidencial para su propio beneficio económico o para evitar que un ex empleado compita con el empleador. La ejecución del acuerdo depende de la razón del contrato, el remedio buscado y las leyes del estado. Mand

Leer Más

Tratar de ganar un contrato de servicio de una compañía de Fortune 500 puede ser un proceso largo y arduo, pero la recompensa bien puede valer la pena. Las compañías de Fortune 500 son generalmente grandes corporaciones con operaciones mundiales que dependen de proveedores de servicios locales para mantener las instalaciones en buen estado. La

Leer Más

Mantener a sus empleados felices, motivados y comprometidos es importante para cualquier negocio. La baja moral puede sofocar la innovación, producir un mal servicio al cliente y provocar que el talento abandone la empresa. A la inversa, las empresas que mantienen una alta moral de los empleados pueden obtener recompensas.

Leer Más