Política de horquilla de impuestos por hora

Si paga a sus empleados por hora, debe retener el impuesto federal sobre la renta de sus cheques de pago. La retención del impuesto a la renta federal es impulsada por una serie de categorías impositivas; Usted aplica el que coincide con la situación del empleado. El Servicio de Impuestos Internos administra las políticas federales de retención de impuestos.

Formulario W-4

Cuando contrate empleados, debe darles un formulario W-4 para completar. Este es el primer paso para la retención de impuestos federales. Los empleados colocan sus condiciones de retención de impuestos federales en el formulario, incluido su estado de presentación y el número de asignaciones, y usted utiliza estos datos para determinar su categoría impositiva. Si un empleado se niega a presentar el formulario W-4, reténgalo en el estado de presentación única con cero asignaciones, la categoría impositiva más grande. Puede obtener instrucciones W-4 de la Circular E del IRS, la Guía de impuestos del empleador.

Tabla de soporte de salario

Debe usar la Circular E para el año fiscal respectivo para calcular el nivel de impuestos para un empleado por hora. Hay dos formas de hacer esto: el método del rango salarial y el método del porcentaje. El primero es sencillo. Simplemente busque la tabla de rango de salario que coincida con el salario imponible del empleado, el estado de presentación, el período de pago y el número de asignaciones. La tabla le da la cantidad exacta para retener. Es poco probable que un empleado pagado por hora gane más que el límite de ingresos para este método. Si un empleado gana más del límite, aplique el método de porcentaje.

Porcentaje de impuestos Bracket

Con este método, solo algunos de los salarios de un empleado se gravan en un porcentaje específico. Primero, reste el valor total de las asignaciones del empleado de su salario; consulte la Circular E para conocer el valor de cada asignación según el período de pago del empleado. Luego, aplique la tabla de método de porcentaje de Circular E que coincida con el salario del empleado después de las asignaciones, su período de pago y el estado de presentación. Utilizaría un tramo impositivo de 10, 15, 25, 28, 33 o 35 por ciento. Este método es útil si las ganancias de un empleado por hora están dentro del límite de ingresos de la categoría salarial pero él reclama más de 10 asignaciones en su W-4.

Retención cero

Un empleado por hora que apenas trabaja durante el período de pago puede recibir un salario mínimo. Además, algunos empleados reclaman un número considerable de asignaciones en su W-4. Cualquiera de las situaciones, o ambas combinadas, puede resultar en cero retención de impuestos federales sobre la renta.

Soporte de impuestos del estado

Los tramos de impuestos para la retención del impuesto estatal sobre la renta varían según el estado. Por ejemplo, a partir de 2012, Pensilvania tiene un impuesto fijo de 3.07 por ciento para todos los empleados, asalariados y por hora. Sin embargo, Carolina del Norte usa un sistema de retención similar al impuesto federal sobre la renta, excepto que los empleadores usan el método de porcentaje o porcentaje de salarios del estado, como se muestra en la Publicación NC-30.

Entradas Populares

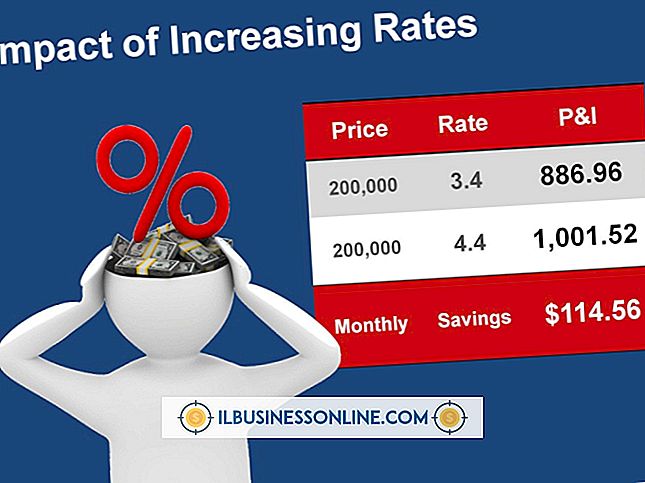

No importa qué tan bien funcione su negocio, depende del entorno económico para ser saludable y próspero. Las influencias económicas, como las tasas de interés, pueden ayudar a su empresa o retrasarla. Una vez que entienda el contexto para dirigir su negocio, puede ajustarse a los movimientos de tasas de interés para protegerse de los efectos negativos y aprovechar los positivos. Las

Leer Más

La función de autocompletar en el navegador Apple Safari hace que el navegador "recuerde" el texto y los valores que ingresa en los formularios en línea. Tener sus formularios autocompletados puede ser útil para acelerar su trabajo en línea. Sin embargo, si otras personas usan su computadora o si ingresa información confidencial en los formularios, es posible que no desee la función de autocompletar. Pued

Leer Más

Las corporaciones S son un híbrido. Obtiene la misma protección de responsabilidad que una corporación C, pero la estructura impositiva de una sociedad o propietario único. En lugar de que la empresa pague el impuesto sobre la renta, usted informa su parte de los ingresos y gastos corporativos en su propia declaración de impuestos. Com

Leer Más

Es posible que deba abrir su computadora portátil para eliminar y volver a instalar los componentes. La extracción del disco duro de una computadora portátil no causará ningún problema duradero con su computadora portátil, siempre y cuando tenga cuidado al trabajar en el interior. Efectos en el disco duro No debe extraer el disco duro de una computadora portátil si la unidad sigue funcionando, pero si decide hacerlo, tenga cuidado de que al extraer la unidad la exponga a electricidad estática que puede dañar su contenido. Cuando

Leer Más

Las órdenes de trabajo y las facturas se utilizan cuando una empresa o contratista presta servicios a los clientes y los factura por esos servicios. Una orden de trabajo a veces se denomina orden de compra, que también se usa cuando un cliente desea comprar productos en lugar de servicios. Se genera una factura ya sea que se compren artículos o se presten servicios. O

Leer Más