Certificado de exención para la retención de un empleado

El certificado de exención de un empleado se utiliza para determinar la retención de impuestos federales sobre la renta y, en algunos casos, la retención de impuestos estatales y locales sobre la renta. El Servicio de Impuestos Internos administra las reglas de retención de impuestos federales. La agencia de ingresos del estado y el asesor fiscal local supervisan las leyes de retención de impuestos estatales sobre ingresos y de impuestos locales, respectivamente.

Formulario federal

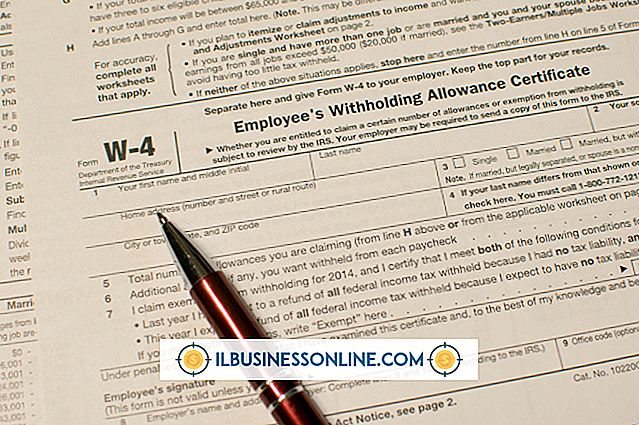

El IRS requiere que cada empleador en los Estados Unidos le dé a los empleados nuevos ya aquellos que deseen cambiar sus condiciones de retención de impuestos federales sobre la renta un formulario W-4 o el Certificado de Retención de Retenciones del Empleado. La empleada coloca su estado civil y las prestaciones, o lo que sea que esté reclamando exento, en el formulario, para que su empleador sepa cómo determinar su retención de impuestos federales.

Si ella no presenta el formulario a su empleador, el IRS requiere que su empleador calcule el impuesto federal sobre la renta en el tramo impositivo más alto del estado de presentación única, sin asignaciones. El empleado reclama asignaciones, tales como sus dependientes o el estado civil de la jefa de familia, en las líneas A a la G del W-4. Cada asignación le otorga una suma, que se resta de su salario y reduce la cantidad que está sujeta a impuestos.

Formas estatales y locales

Las reglas de retención de impuestos estatales y locales varían. Algunos no requieren que el empleado complete un certificado de exención; otros usan un sistema que es similar a la retención de impuestos federales. Los empleados en Kentucky completan un formulario K-4 para fines de retención de impuestos estatales, y los empleados en Battle Creek, Michigan, completan un formulario BCW-4 para fines de retención de impuestos municipales. En general, los certificados de exención estatales y locales permiten a los empleados reclamar exenciones o subsidios que ascienden a un cierto valor, que se resta de su salario y reduce sus ganancias sujetas a impuestos.

Cálculo

Un empleador usa el W-4 y la Circular E del IRS del empleado para determinar la retención de impuestos federales. Las tablas de retención de impuestos de la Circular E indican el monto del impuesto a retener según el estado de presentación y las prestaciones que el empleado coloca en su certificado de exención y en su salario y período de pago. Algunos estados y gobiernos locales requieren que un empleador utilice el certificado de exención local o estatal del empleado y las tablas de retención de impuestos estatales o locales para determinar el impuesto a la renta estatal y local. Otros requieren retención en un porcentaje o cantidad plana; en este caso, el pago bruto total del empleado, o su pago después de restar las exenciones, está sujeto al porcentaje o monto fijo.

Consideraciones

Un empleado que reclama y califica para el estado exento en su W-4 o certificado de exención estatal o local no está sujeto al impuesto respectivo. Un empleado debe tener cuidado al reclamar demasiadas concesiones o exenciones en su certificado de retención, ya que puede ocasionar que ella deba a la agencia tributaria cuando presente su declaración de impuestos. Ella solo debe reclamar a lo que tiene derecho. Completar un certificado de exención de retención falso puede resultar en multas por parte de la agencia tributaria. Por ejemplo, el IRS puede cobrar una multa de $ 500 por enviar un falso W-4.

Entradas Populares

Un negocio a veces no recibe pagos por los servicios que realiza o los productos que vende. La deuda incobrable se refiere a las cuentas por cobrar, o dinero adeudado a la empresa, que la empresa no ha podido cobrar. Si bien la deuda incobrable es una pérdida, puede reducir la obligación tributaria federal de la empresa.

Leer Más

Un joven Bill Gates se quejó una vez de que los aficionados a las computadoras copiaban el software Altair Basic de su compañía. Este robo rampante, según Gates, hizo que todo el arduo trabajo realizado por él y su compañía valiera menos de dos dólares por hora. Décadas más tarde, la compañía de Gates, Microsoft, estableció procedimientos de activación y verificación de la validez de los productos que hicieron que la copia y el uso compartido de su sistema operativo y el software de la aplicación fueran mucho más difíciles para las copiadoras informales y los piratas que se engañaban. Cómo func

Leer Más

Mientras que la nómina se ocupa de compensar a los empleados, los recursos humanos se encargan de las relaciones con los empleados. Aunque los dos departamentos tienen roles distintos en una organización, también comparten funciones que son cruciales para el éxito de la organización. Como propietario de un negocio, debe reconocer la diferencia en cuanto a sus funciones, pero también armonizar las tareas de las dos áreas. La in

Leer Más

Cometer un error al utilizar Notes en el iPhone de Apple puede ser molesto, especialmente si borra accidentalmente contenido empresarial importante. Aunque no hay un botón Deshacer en la aplicación Notas, hay una función de deshacer incorporada en el propio iPhone. Todo lo que tienes que hacer es sacudir el iPhone mientras la aplicación aún está abierta y el iPhone te pide que deshagas el error. Mien

Leer Más

Aunque las impresoras HP tienen compatibilidad irregular con Mac para los modelos de impresora más antiguos, así como algunas versiones anteriores de Mac OS X, las versiones recientes de las impresoras HP funcionan bien con Mac OS X. Si tiene una impresora HP en su oficina y desea usarla con su Mac, es posible que solo necesite descargar los controladores desde el sitio web de HP, o puede encontrar que la impresora funciona al menos en un modo básico sin necesidad de controladores personalizados. A

Leer Más