¿Qué tipos de informes contables cumplen con los PCGA?

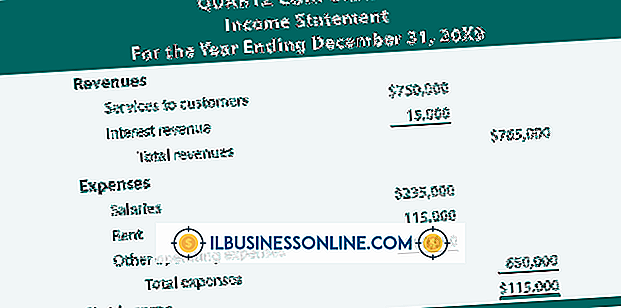

Los principios de contabilidad generalmente aceptados, o GAAP, son estándares utilizados para preparar e informar estados financieros. Tales estados de cuenta pueden incluir aquellos que se relacionan con los ingresos, el flujo de efectivo y los balances generales. El propósito de GAAP es ayudar a garantizar prácticas financieras honestas, así como ayudar a los posibles inversionistas o acreedores a tomar decisiones informadas sobre el nivel de participación en una empresa.

Medición y Divulgaciones

Las principales preocupaciones asociadas con los PCGA son los principios de divulgación y medición. Los principios de divulgación se refieren a la información proporcionada en los estados financieros, como las actividades de una empresa, la preparación de informes financieros y la presentación de la información proporcionada. Los principios de medición se refieren a la actividad económica en un período específico, como el registro de ganancias y pérdidas. Dichos principios también tienen en cuenta cómo el tiempo de ciertas transacciones puede afectar los estados financieros.

Informes sobre clientes

Si una empresa confía en los inversores, debe divulgar información sobre sus clientes importantes. Esto es particularmente importante si la pérdida de un solo cliente o de unos pocos clientes clave impactaría negativamente las ganancias de una empresa. Los clientes que una empresa debe divulgar incluyen aquellos que contribuyen con el 10 por ciento o más de los ingresos consolidados.

Informes sobre Divulgaciones del Impuesto a la Renta

Los informes que cumplen con los estándares GAAP incluyen información relacionada con los gastos del impuesto a la renta, incluida la tasa impositiva interna de la compañía. Si existe una diferencia de más del cinco por ciento entre la pérdida y el beneficio fiscal de una empresa, el informe financiero debe explicar la causa de la diferencia. No es necesario conciliar las diferencias de beneficios y pérdidas que sean inferiores al cinco por ciento, a menos que una empresa considere que la información es un componente importante para pronosticar la tendencia de las ganancias futuras.

Informes de Activos y Pasivos

Los informes que tratan con activos y pasivos deben explicar los eventos y transacciones que impactaron a cada uno durante el período contable. Además de enumerar el valor de cada pasivo y activo, una empresa debe incluir información sobre el patrimonio de la empresa, así como las inversiones distribuidas o realizadas por los propietarios. Si un donante proporciona fondos con restricciones, como lo puede hacer una organización sin fines de lucro, la empresa debe revelar la naturaleza de las restricciones.

Informes de riesgos e incertidumbres reveladoras.

Un informe completo que utiliza los principios de GAAP revela la naturaleza de los riesgos financieros de una empresa. Los riesgos pueden relacionarse con el dinero que una empresa debe, la salud del mercado o la industria, la participación de partes relacionadas o miembros de la familia, inversiones, compromisos de compra, leyes o riesgos planteados a los empleados de la empresa debido a la naturaleza de su trabajo. Estos riesgos también pueden incluir eventos que pueden estar fuera del control de la compañía, como un cambio en las tasas de interés, robo, incendio, accidentes, desastres naturales y cambios en la tecnología.

Entradas Populares

En ocasiones, puede recibir el mensaje de error "DriverScanner / RegistryBooster / SpeedUpMyPc no puede realizar esta tarea ya que no se puede conectar al servidor Uniblue". Puede aparecer después de que intenta instalar o actualizar el software Uniblue. Esto sucede porque Uniblue está siendo bloqueado por su software de firewall.

Leer Más

La capacitación de los empleados generalmente se modifica para adaptarse a la posición, la industria, las obligaciones laborales y los planes de carrera de los empleados. Las diferentes formas de capacitación son más adecuadas para ciertos trabajos, como el aprendizaje para oficios calificados y la tutoría y la incorporación para ocupaciones profesionales. Los

Leer Más

Alienware siempre ha sido una empresa de sistemas de juego de primer nivel y ha creado computadoras de vanguardia que generalmente no están disponibles en los fabricantes de PC más grandes. Alienware se ganó una reputación tan buena para los sistemas de gama alta que Dell compró la compañía a principios de 2006. Si ti

Leer Más

Los empleadores no pueden gestionar cada detalle del día de un empleado. Es por esto que la confiabilidad es una calidad que los empleadores buscan en los empleados Con la confiabilidad, los empleadores pueden enfocarse en tareas más importantes como el crecimiento y el desarrollo, porque hay un alto nivel de confianza con el equipo.

Leer Más

Los objetivos comerciales se presentan en diversas formas y longitudes, incluidos los objetivos del proyecto, los objetivos a corto plazo y los objetivos a largo plazo. Las metas de trabajo anuales ayudan a construir un marco para los próximos 12 meses como una forma de impulsar hacia logros más altos.

Leer Más