Un ejemplo de contabilidad de base de efectivo

La contabilidad en efectivo es un método primario que utilizan las pequeñas empresas para realizar un seguimiento de sus ingresos y gastos. Por lo general, si una pequeña empresa tiene ventas anuales de menos de $ 5 millones, puede optar por informar ingresos y gastos utilizando la contabilidad en efectivo.

Definición

La contabilidad de base de efectivo informa los ingresos a medida que se reciben y los gastos a medida que se pagan. Dependiendo del tiempo durante el mes o año y de las condiciones de pago, las pequeñas empresas que utilizan el método de contabilidad de base de efectivo tienen una imagen precisa de las posiciones actuales de efectivo, pero pueden no tener una imagen precisa de la salud financiera de su empresa.

Estado de resultados

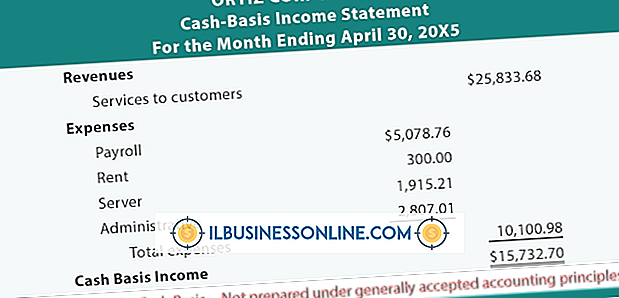

La contabilidad de base de efectivo registra los ingresos en el estado de resultados mensual durante el mes en que se recibe el efectivo, sin importar cuándo ocurrieron las ventas reales. Por ejemplo, si un florista vende docenas de arreglos florales a fines de marzo a otra pequeña empresa y extiende los plazos de pago de 15 días, es posible que el florista no reciba el pago hasta abril. El florista pagó las flores, la mano de obra y otros gastos comerciales relacionados con el llenado del pedido durante el mes de marzo. En el estado de resultados de la floristería, los gastos se registran durante marzo, pero los ingresos relacionados con los gastos se registran durante abril.

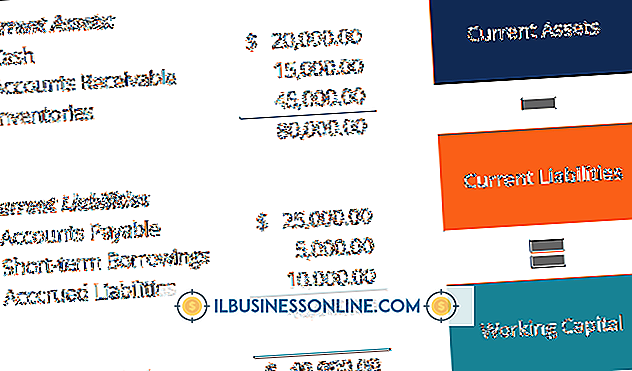

Hoja de balance

Las empresas que operan bajo el principio de base de efectivo no muestran las cuentas por cobrar ni las cuentas por pagar en su balance general. Las empresas con base en efectivo tampoco muestran el inventario en el balance. Por ejemplo, una firma de abogados que opera sobre una base de efectivo no informa las facturas impagas ni los gastos impagos en su balance mensual. Si la empresa ofrece a los clientes plazos de pago de 15 a 30 días, el balance refleja el dinero recibido durante ese mes, que probablemente se genera por el trabajo realizado durante el mes anterior. Inventario, como suministros de oficina y equipo, tampoco se reportan.

Impuestos

Las deducciones de impuestos para una empresa que utiliza la contabilidad de base de efectivo se aplican al año en que se produjeron los gastos. Por ejemplo, si una empresa de diseño de interiores solicita un nuevo sistema informático durante diciembre de 2011 a una empresa que ofrece un plan de pago de 30 días, la factura no se pagará hasta enero de 2012. Bajo el método de contabilidad de base de efectivo, la empresa de diseño debe tomar la decisión. deducción de impuestos por los gastos del negocio durante el año en que se pagó la factura, o 2012. Por el mismo principio, si la compañía de computadoras que le vendió el sistema al diseñador también utiliza la contabilidad en efectivo, el ingreso de la venta debe informarse en Las declaraciones de impuestos de 2012.

Entradas Populares

La ética laboral, la actitud y la productividad están interrelacionadas en el entorno de la oficina. Para maximizar la productividad de sus empleados, debe fomentar un entorno en el que las actitudes positivas dominen y las personas desarrollen una sólida ética laboral. Tómese el tiempo para crear una cultura corporativa positiva y refuerce todos los resultados positivos para que pueda habilitar un entorno empresarial productivo. Com

Leer Más

Los minoristas vieron un 109 por ciento de retorno de la inversión en sus anuncios de Facebook en el tercer trimestre de 2013, y las tasas de clics mejoran cada trimestre. Los anuncios enviados a Facebook requieren un método de pago activo y se someten a un breve período de revisión. Durante este período, el anuncio se muestra como "pendiente". Si

Leer Más

Si está utilizando una cámara web Logitech para brindar soporte a sus clientes o para chatear con sus empleados, necesita tener los últimos controladores y software de cámara web Logitech instalados en la computadora de su empresa. Los controladores y el software más recientes brindan más funciones y eliminan errores conocidos, así que actualice periódicamente los controladores y el software de su cámara web Logitech para aprovechar al máximo su cámara web. 1. Navegu

Leer Más

Hay dos tipos diferentes de costos laborales: directos e indirectos. Los dos indicadores de costo de mano de obra, en los sectores de manufactura, se basan en la mano de obra requerida para producir los productos en comparación con la mano de obra necesaria para dirigir el negocio general. Todas las empresas requieren un cierto número de empleados para el funcionamiento de las operaciones comerciales generales.

Leer Más

El cumplimiento del horario es una parte importante del éxito de una organización. La programación de los empleados puede afectar la productividad de la oficina, la nómina y las cargas de trabajo individuales. Una empresa que administra efectivamente los horarios al monitorear el cumplimiento y el desempeño de los empleados puede mejorar significativamente la eficiencia en el lugar de trabajo. Los

Leer Más