¿Qué es un libro de caja y un libro mayor?

El libro de caja y el libro de contabilidad disfrutan de lo que puede considerarse una relación confusa porque el libro de caja en realidad sirve como libro de contabilidad. En las compañías que manejan una gran cantidad de transacciones de débito y crédito en efectivo, el libro de caja reemplaza a una cuenta de efectivo separada en el libro mayor de la compañía. Las empresas con menos pagos en efectivo y recibos pueden no requerir un libro de caja y optar por usar solo una cuenta de efectivo.

Libros de contabilidad

El libro mayor de una empresa sigue una estructura organizativa diferente a un libro de caja. Un libro mayor separa las finanzas de una compañía en diferentes cuentas, tales como ingresos, gastos, activos, pasivos y patrimonio. Las transacciones individuales, como pagos o recibos, se ingresan en la cuenta correspondiente cuando se actualiza el libro mayor. A veces, las transacciones se mueven de una cuenta del libro mayor a otra. Por ejemplo, un contador o tenedor de libros clasifica los pagos recibidos antes de la entrega de bienes o servicios como una cuenta de pasivo etiquetada como "Ingresos no devengados". Cuando se entrega el producto real, la entrada se movería a "Activos".

Libro de pago

Una empresa utiliza el libro de caja para realizar un seguimiento de los diferentes recibos de efectivo y pagos que viajan a través de una empresa. En contraste con la forma en que la mayoría de los individuos equilibran los libros de caja personales o los libros de contabilidad, un libro de negocios considera los pagos como créditos y los gastos como débitos. Un contador registra las transacciones del libro de caja cronológicamente a medida que ocurren dentro de las columnas de débito o crédito.

Usando el libro de caja

La primera entrada del libro de caja es el saldo inicial al comienzo de un período contable. Cada entrada en el libro debe contener una fecha, una nota o "Particular" sobre el gasto o recibo, y el monto total de la transacción. El libro de caja también contiene una pequeña caja para indicar la página del libro mayor que corresponde a la entrada. Este cuadro debe estar etiquetado como "LF" para "Libro mayor de publicaciones" en un libro de caja dedicado.

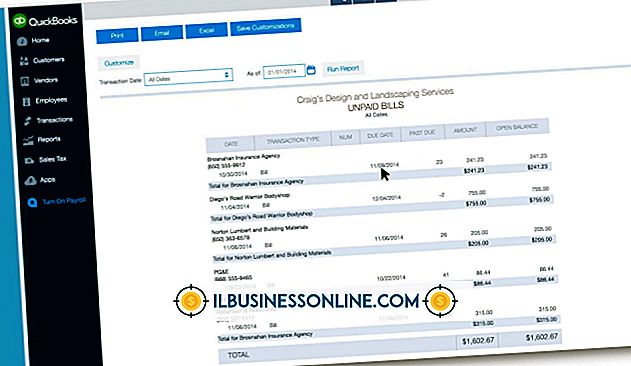

Registro de transacciones de caja en el libro mayor

Una empresa responsable debe equilibrar constantemente el libro de caja con los extractos bancarios mensuales recibidos de su institución financiera y tener en cuenta las discrepancias en los fondos. Las transacciones del libro de caja también deben transferirse a las cuentas o títulos correspondientes dentro del libro mayor. Por ejemplo, enumere los pagos en efectivo recibidos por los servicios en la sección "Activos" del libro mayor. Enumere los gastos en efectivo para suministros comerciales y otros materiales como gastos. El número de página del libro mayor que figura en el libro de caja ayuda a acelerar este proceso.

Entradas Populares

Adobe Illustrator incluye muchas herramientas útiles que pueden ayudarlo a personalizar la apariencia de una imagen. La herramienta "Cuentagotas" le permite muestrear, o "colgar", un color específico de parte de una imagen. Puede aplicar el color muestreado a otro objeto en el lienzo de Illustrator.

Leer Más

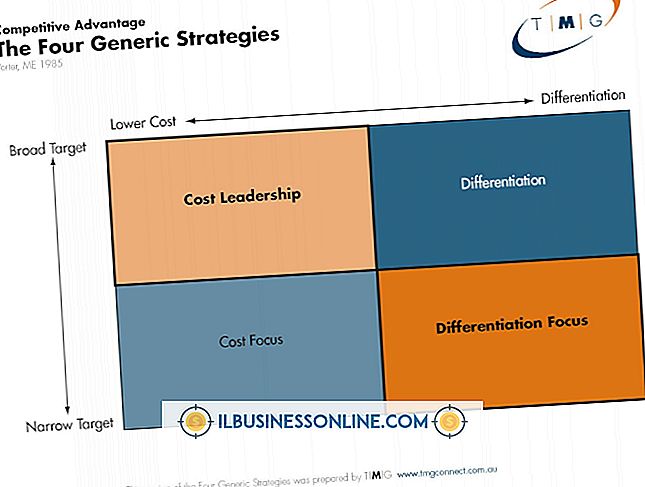

Michael Porter, experto en administración de empresas y autor, expuso sus estrategias de marketing genéricas en su libro de 1985 "Ventaja competitiva: creando y manteniendo un rendimiento superior". Porter identificó tres estrategias amplias: Liderazgo de costos, diferenciación y enfoque, con el enfoque subdividido en enfoque de costo y enfoque de diferenciación. Lid

Leer Más

La participación efectiva de sus empleados ayuda a la productividad, la moral y el bienestar general de su empresa. Un entorno en el que los empleados se desconectan abrumadoramente de su trabajo ahoga la creatividad y es un caldo de cultivo para las divisiones internas y las posibles tasas de rotación altas, además de otras consecuencias negativas que tienen el potencial de afectar los resultados de una empresa. A

Leer Más

La publicidad en línea económica se ha convertido en un elemento básico de mercadotecnia para muchos propietarios de pequeñas empresas, pero aquellos que prefieren aumentar sus estrategias en línea tienen una variedad de canales sin conexión disponibles. Aunque muchos de los métodos de publicidad fuera de línea disponibles en la actualidad parecen un tanto tradicionales y relativamente caros, estos cinco vehículos de publicidad pueden aumentar los ingresos al difundir la noticia a los clientes desconectados. Artícul

Leer Más

Poner su iPod Touch en el modo de actualización del firmware del dispositivo omite el sistema operativo actualmente instalado, lo que le permite actualizar, restaurar o degradar el firmware de su dispositivo. Los desarrolladores de software que necesitan probar juegos o aplicaciones en diferentes versiones del iOS del iPod Touch, mientras el software aún está en desarrollo, utilizan el modo DFU para preparar el dispositivo. E

Leer Más