Ejemplo de una asignación de asociación de una entrada de diario de pérdida neta en contabilidad

Dos o más personas inician una asociación, que es una forma de organización empresarial. Las asociaciones pueden cambiar tras la muerte o el retiro de uno de los socios o la admisión de un nuevo socio. El acuerdo de asociación generalmente establece la contribución de capital, las obligaciones de gestión y la forma en que los socios compartirán las ganancias o pérdidas.

Lo esencial

Las asociaciones no pagan impuestos sobre la renta, pero los socios pagan impuestos sobre sus respectivas asignaciones de ganancias o pérdidas. Los socios comparten las ganancias o pérdidas de acuerdo con un índice de ingresos o participación en los beneficios, que generalmente depende del capital y la contribución del tiempo de cada socio. Los socios pueden recibir salarios e intereses sobre sus aportes de capital. Distribuya la cantidad de ganancias o pérdidas que permanece después de la deducción de intereses y salarios a cada socio de acuerdo con el índice de ingresos. Una sociedad obtiene ganancias cuando los ingresos exceden los gastos e incurre en una pérdida cuando los gastos exceden los ingresos.

Contabilidad

La asignación de ganancias y pérdidas a los socios se produce a través de entradas de cierre al final de un período contable. Primero, cargue y ponga a cero las cuentas de ingresos y el resumen de ingresos de crédito, que es una cuenta temporal utilizada en el proceso de cierre. En segundo lugar, acredite y elimine las cuentas de gastos y el resumen de ingresos de débito. El saldo resultante en el resumen de ingresos es el resultado del periodo contable. Tercero, asigne el monto del resumen de ingresos a cada socio de acuerdo con el índice de ingresos. Si la sociedad ha obtenido un resumen de ganancias, débito y cero ingresos, acredite la cuenta de capital de cada socio en la cantidad correspondiente. Para un resumen de pérdidas, créditos y cero ingresos y débito de la cuenta de capital de cada socio. Finalmente, debite la cuenta de capital de cada socio por el saldo en la cuenta de sorteo correspondiente, que registra los retiros de efectivo por socios y crédito y elimina las cuentas de sorteo.

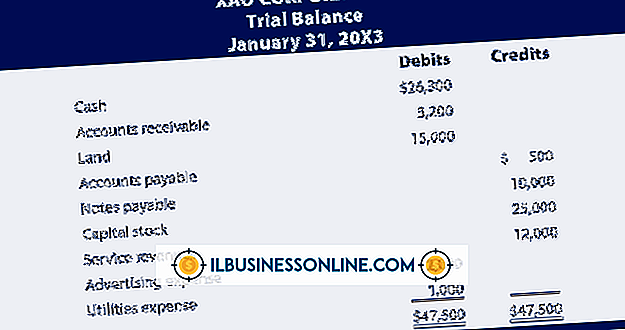

Ejemplo

Supongamos que una sociedad está formada por dos socios, que han acordado compartir las ganancias y las pérdidas por igual. Si los ingresos y gastos son de $ 1, 000 y $ 2, 000, respectivamente, entonces los asientos del diario de cierre deben debitar el resumen de ingresos de crédito e ingresos por $ 1, 000 cada uno y los gastos de crédito y el resumen de ingresos de débito por $ 2, 000 cada uno. La cuenta de resumen de ingresos ahora tiene un saldo de débito de $ 1, 000 ($ 2, 000 menos $ 1, 000), lo que indica una pérdida. Resumen de ingresos de crédito por $ 1, 000 y débito de las cuentas de capital de cada socio por $ 500 ($ 1, 000 dividido por 2). Si estas cuentas tuvieran un saldo cero para comenzar el año, tendrán un saldo negativo de $ 500 al final del año.

Débitos / Créditos

Los débitos aumentan las cuentas de activos y gastos y disminuyen los ingresos, pasivos, resumen de ingresos y cuentas de capital de los socios. Los créditos disminuyen las cuentas de activos y gastos y aumentan los ingresos, pasivos, resumen de ingresos y cuentas de capital de los socios. Los débitos aumentan las cuentas de sorteo de los socios, mientras que los créditos los disminuyen.

Entradas Populares

Todos los días, millones de consumidores de todo el mundo utilizan Internet para comprar de todo, desde joyas y comestibles hasta utensilios de cocina y artículos de oficina. Es más importante que nunca que empresas de todos los tamaños y variedades desarrollen una presencia web profesional. Weebly es un servicio gratuito que permite a las empresas crear fácilmente un sitio web para comercializar y vender productos a sus clientes. Wee

Leer Más

Una forma de promover su empresa y aumentar el alcance de marketing global es establecer una presencia en línea. Para ello, necesita un sitio web de negocios. El primer paso para crear un sitio web es registrar un nombre de dominio. En promedio, un nombre de dominio cuesta alrededor de $ 7 a $ 12 por año.

Leer Más

Los dispositivos Android le brindan muchas herramientas poderosas para aprovechar el acceso a Internet, incluidas muchas aplicaciones para administrar cuentas de correo electrónico de negocios, almacenamiento de datos en la nube y navegación web. De hecho, puede extender su acceso a Internet a su PC usando un cable USB o creando un punto de acceso o una red Wi-Fi a la que se puedan conectar las computadoras y otros dispositivos.

Leer Más

Para un propietario de una pequeña empresa que tiene un presupuesto de marketing limitado, una cuenta de Facebook gratuita puede ser una opción rentable. Al personalizar los elementos de una página de negocios de Facebook, puede establecer su marca y crear un centro en línea para información, marketing e interacción con el cliente. Una

Leer Más

Si usa Microsoft Outlook para realizar un seguimiento de sus contactos comerciales y tiene Skype instalado en su computadora, puede integrar los dos programas, lo que le permite marcar números con Skype directamente desde Outlook. La integración de los dos programas requiere la barra de herramientas de correo electrónico de Skype y una cuenta de pago de Skype. P

Leer Más