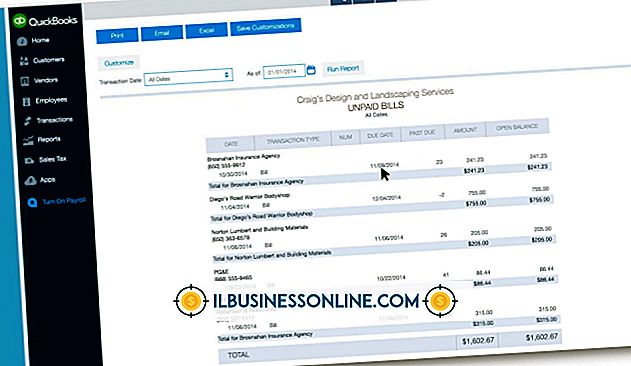

Ejemplo de un balance de prueba ajustado

La contabilidad de su pequeña empresa implica hacer coincidir los débitos con los créditos. Debe crear un balance de seguimiento seguido de un balance de prueba ajustado que muestre estos débitos y créditos. Si sigue los procedimientos establecidos cada mes, tendrá balances de prueba precisos y ajustados que puede utilizar para monitorear el progreso de su negocio.

Balance de Prueba

Debe crear un balance de prueba para el mes. Haga esto creando dos columnas. La columna de la izquierda debe contener todos sus débitos del mes. La columna de la derecha debe contener todos sus créditos del mes. Las dos columnas deben tener totales que coincidan. La razón por la que coinciden es que incluso si su ingreso excede sus gastos, debe mostrar un débito que coloca el exceso de ingresos en una cuenta.

Ajuste de entradas

Al final del mes, o algunas veces durante el mes siguiente, puede encontrar débitos y créditos que no registró en su saldo de prueba. Agregue las entradas faltantes y balancee la hoja para que los débitos coincidan con los créditos. Esta hoja de balance de prueba ajustada es su oportunidad para corregir no solo la información faltante que quedó fuera del balance de prueba, sino también la oportunidad de equilibrar realmente los débitos y créditos. Su balance de prueba puede haber estado fuera de balance, y su balance general ajustado puede crear columnas equilibradas debido a la nueva información contenida en las entradas de ajuste.

Los errores

Puede tener errores, incluso si sus columnas de débito y crédito tienen totales coincidentes. Por ejemplo, puede haber colocado un activo en la categoría incorrecta o puede haber usado la cuenta incorrecta para registrar un gasto. También debe verificar que no se hayan ingresado transacciones dos veces. Examine su balance de prueba para estos errores y haga las correcciones necesarias.

Ajustes típicos

Encontrará que sus entradas de ajuste provienen de algunas áreas predecibles. Por ejemplo, los impuestos sobre la nómina generalmente se ingresan a fines del mes o durante el mes siguiente porque las cifras finales de estos impuestos no están disponibles hasta que se calculen los salarios totales del mes. Es posible que su cifra de interés pagadero no esté disponible hasta después de que se haya preparado el balance de prueba. Puede preparar su balance de prueba ajustado después de que el prestamista le notifique el interés que debe por el mes. El deducible del seguro también puede afectar su balance de prueba ajustado. Si ha realizado reclamaciones de seguro durante el mes, es posible que la compañía de seguros no le notifique el deducible que debe pagar hasta el mes siguiente.

Entradas Populares

Adobe Illustrator incluye muchas herramientas útiles que pueden ayudarlo a personalizar la apariencia de una imagen. La herramienta "Cuentagotas" le permite muestrear, o "colgar", un color específico de parte de una imagen. Puede aplicar el color muestreado a otro objeto en el lienzo de Illustrator.

Leer Más

Michael Porter, experto en administración de empresas y autor, expuso sus estrategias de marketing genéricas en su libro de 1985 "Ventaja competitiva: creando y manteniendo un rendimiento superior". Porter identificó tres estrategias amplias: Liderazgo de costos, diferenciación y enfoque, con el enfoque subdividido en enfoque de costo y enfoque de diferenciación. Lid

Leer Más

La participación efectiva de sus empleados ayuda a la productividad, la moral y el bienestar general de su empresa. Un entorno en el que los empleados se desconectan abrumadoramente de su trabajo ahoga la creatividad y es un caldo de cultivo para las divisiones internas y las posibles tasas de rotación altas, además de otras consecuencias negativas que tienen el potencial de afectar los resultados de una empresa. A

Leer Más

La publicidad en línea económica se ha convertido en un elemento básico de mercadotecnia para muchos propietarios de pequeñas empresas, pero aquellos que prefieren aumentar sus estrategias en línea tienen una variedad de canales sin conexión disponibles. Aunque muchos de los métodos de publicidad fuera de línea disponibles en la actualidad parecen un tanto tradicionales y relativamente caros, estos cinco vehículos de publicidad pueden aumentar los ingresos al difundir la noticia a los clientes desconectados. Artícul

Leer Más

Poner su iPod Touch en el modo de actualización del firmware del dispositivo omite el sistema operativo actualmente instalado, lo que le permite actualizar, restaurar o degradar el firmware de su dispositivo. Los desarrolladores de software que necesitan probar juegos o aplicaciones en diferentes versiones del iOS del iPod Touch, mientras el software aún está en desarrollo, utilizan el modo DFU para preparar el dispositivo. E

Leer Más