Disolviendo un Co-Op

Una cooperativa es una estructura empresarial de propiedad y gestión democrática para las organizaciones miembros y las entidades administradas por la comunidad, como complejos de viviendas, grupos educativos y agrícolas. Las cooperativas pueden ser organizaciones sin fines de lucro, o pueden acumular y distribuir ganancias entre sus miembros. Los miembros son dueños de la cooperativa y la administran ellos mismos, o designan una junta directiva para administrar y los miembros del personal para hacer el trabajo. La disolución de una cooperativa por parte de sus miembros se denomina disolución voluntaria, mientras que la disolución involuntaria se produce cuando el tribunal decide disolverla.

Razones de disolución voluntaria

Los miembros de una cooperativa pueden decidir disolver la organización si ya no está en funcionamiento. Por ejemplo, una cooperativa formada para operar un restaurante debe ser disuelta una vez que el restaurante cierre, para evitar la responsabilidad por la presentación de impuestos comerciales, tarifas anuales de licencia y otra documentación. Otra razón para disolver una cooperativa podría ser si la organización fue creada y registrada, pero en realidad nunca comenzó las operaciones.

Votación de los miembros

Los miembros votan sobre una resolución para disolver la cooperativa en una reunión general. Registre la redacción de la resolución y los resultados de la votación en su libro de actas. Alternativamente, obtenga el consentimiento por escrito de cada miembro para la disolución propuesta y mantenga estos consentimientos en el registro. Dependiendo del contenido de los estatutos de su cooperativa, es posible que necesite una mayoría simple o de dos tercios para que la votación sea aprobada.

Presentación de la disolución

Consulte el sitio web del gobierno de su estado para conocer el procedimiento específico requerido. Los procesos difieren ligeramente entre los estados, pero comúnmente incluyen la presentación de artículos de formularios de disolución ante el secretario de estado y el pago de una pequeña tarifa. Todos los formularios requieren información para identificar a los miembros. Algunos estados también solicitan confirmación de que las deudas y obligaciones de la cooperativa están pagadas y si se realizó una distribución de activos a los miembros.

Notificar al IRS

El Servicio de Impuestos Internos tiene reglas específicas para el cierre de cualquier tipo de negocio. El negocio debe presentar una declaración anual para el último año de negocios, así como las declaraciones de impuestos finales de empleo para cualquier personal. Se debe completar y archivar un Formulario 966 del IRS dentro de los 30 días posteriores al acuerdo para disolverse o se llevará a cabo la votación. Si el plan de disolución cambia de alguna manera después de la presentación de este formulario, se debe presentar un nuevo formulario 966.

Disolución involuntaria

Esto ocurre cuando un tribunal decide disolver una cooperativa y liquidar sus activos. Un miembro puede solicitar que esto se haga si los otros miembros están estancados en una votación, o si la cooperativa no elige a los sucesores de los directores vencidos por dos reuniones anuales o más. Un acreedor puede solicitar al tribunal que resuelva la disolución involuntaria si la cooperativa es insolvente y el acreedor ha obtenido un juicio sobre una reclamación, o si la cooperativa acordó por escrito que es responsable de la deuda.

Entradas Populares

La aplicación Contactos del iPhone muestra la información extraída del disco duro de su dispositivo y las cuentas en la nube vinculadas. También puede alternar si estos grupos de contactos están visibles en su aplicación o no. Es posible que sus contactos no aparezcan si ha iniciado sesión accidentalmente con las credenciales de nube incorrectas o si sus grupos están apagados. Además

Leer Más

Dropbox ofrece suscripciones de pago, pero cualquiera puede usar el servicio sin comprar almacenamiento. Todos los usuarios reciben 2 GB de almacenamiento gratuito cuando se registran. Pueden aumentar la cantidad de almacenamiento gratuito de hasta 16 GB al recomendar amigos. Para cada amigo que un usuario hace referencia a Dropbox, el almacenamiento gratuito aumenta en 500 MB

Leer Más

En el modelo de socio comercial de Recursos Humanos, el departamento de recursos humanos participa en la planificación estratégica para ayudar a la empresa a cumplir los objetivos presentes y futuros. En lugar de concentrarse únicamente en los deberes de recursos humanos, como los beneficios, la nómina y las relaciones con los empleados, los departamentos de recursos humanos buscan agregar valor a la empresa mediante la supervisión del reclutamiento, la capacitación, el avance y la colocación de empleados nuevos y actuales. Benef

Leer Más

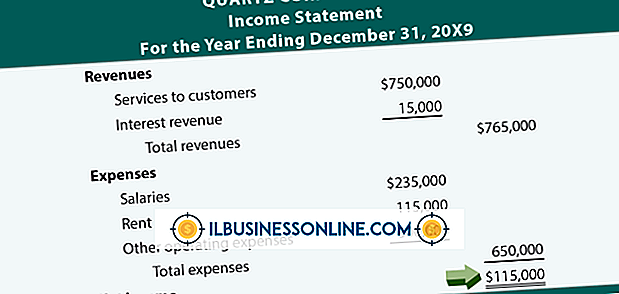

Comprender la información contenida en su balance general, estado de resultados, estado de ganancias retenidas y estado de flujos de efectivo es crucial para que su empresa sobreviva. Estos cuatro estados financieros básicos comparten información para crear una imagen interconectada de la salud financiera de su empresa. E

Leer Más

Las instalaciones de atención médica luchan por mantener los niveles de personal ante la escasez de personal y el envejecimiento de la población en campos profesionales específicos. Las agencias de personal proporcionan trabajadores acreditados y con experiencia para asignaciones a corto y largo plazo, rellenos de vacaciones o de licencia, y otras vacantes típicamente temporales, que ponen un precio a los servicios de sus contratistas en un mercado competitivo. La

Leer Más