¿Qué es un impuesto de franquicia?

Con la excepción de los negocios de propiedad única, casi todos los tipos de compañías que realizan negocios en Texas deben pagar un impuesto de franquicia. Los impuestos de franquicia caen dentro de la categoría de privilegio fiscal. Los impuestos de privilegio se aplican a las empresas que tienen su sede fuera de Texas y realizan negocios dentro del estado. Una corporación no tiene que tener su oficina central en el estado de Texas para ser responsable de los impuestos de franquicia. Solo necesita hacer negocios en el estado de Texas. Ejemplos de negocios que deben pagar el impuesto incluyen sociedades, LLC, corporaciones, fideicomisos comerciales y asociaciones comerciales profesionales.

Caracteristicas

El hecho de establecer una empresa legalmente determina si una entidad comercial es responsable de los impuestos de franquicia o no. En general, la mayoría de los negocios, excepto un propietario único, están sujetos a la ley tributaria. La característica definitoria es si existe protección de responsabilidad personal por parte de los propietarios. Hay ciertas asociaciones que también estarán exentas del impuesto de franquicia si los propietarios individuales no están protegidos de responsabilidad personal en el negocio.

Excepciones

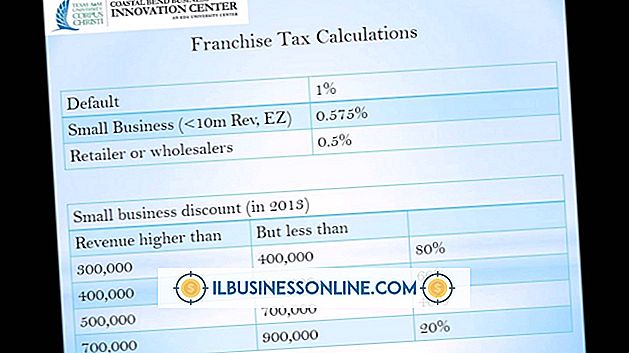

Las asociaciones que son propiedad o están dirigidas por personas físicas (o seres humanos vivos, en lugar de entidades comerciales) no tienen que cumplir con las leyes de impuestos de franquicia del estado. Además, las entidades que tienen un impuesto total de menos de $ 1, 000 también están exentas del estatuto tributario. Las personas físicas pueden incluir una pareja que ha fallecido. Las entidades que tienen un ingreso anualizado total de menos de $ 300, 000 no tienen que pagar el impuesto.

Periodo de tiempo

Los formularios de impuestos de franquicia se deben a las empresas con sede en Texas, a más tardar un año y 90 días después de la fecha en que la empresa está registrada en el estado. Las compañías que no tienen su sede en Texas pero que realizan negocios en Texas deben presentar sus formularios de impuestos de franquicia dentro de un año y 90 días después de la primera fecha de negocios en el estado.

Las empresas que se hicieron responsables del impuesto de franquicia después del 4 de octubre de 2009 debían presentar un primer informe anual antes del 17 de mayo de 2010.

Las compañías que se hicieron responsables de pagar el impuesto de franquicia después del 1 de enero de 2010, debían presentar su informe anual antes del 11 de mayo de 2011.

Después de la primera presentación de informes, cada compañía debe enviar informes anuales cada 15 de mayo.

Identificación

La ley de impuestos de franquicia se aplica a más que las compañías que hacen negocios con clientes o con una base de clientes. Si se establece una corporación o una LLC para manejar las ganancias de lotería de un individuo o grupo, también se espera que esa entidad presente un informe anual y pague los impuestos anuales de franquicia.

Advertencia

El no presentar informes anuales o pagar los impuestos de franquicia debidos puede resultar en multas que incluyen una multa del cinco por ciento. Además, si el impuesto no se paga dentro de los 30 días de la morosidad, otro cinco por ciento se agregará a la multa. Una vez que la entidad supera la marca de morosidad de 60 días, los pagos de intereses comenzarán a acumularse además de las multas.

Si no se hacen cargo de las deudas de impuestos de franquicia después de este punto, se podrían generar embargos y juicios contra la compañía.

Entradas Populares

Cada empresa tiene partes interesadas internas y externas. Las partes interesadas internas a menudo se definen fácilmente, porque tienen un interés financiero en la empresa. Las partes interesadas externas no son tan fáciles de definir, no están involucradas en las operaciones o decisiones de la empresa. Si

Leer Más

Las pequeñas empresas cierran sus puertas todos los días, por una variedad de razones. En algunos casos, el empresario simplemente desea cerrar las puertas y retirarse. En otras ocasiones, el cierre es menos que voluntario, como resultado de ingresos inadecuados o un fracaso del plan de sucesión del negocio. Y

Leer Más

Ya sea que sea nuevo en Craigslist o ya lo utilice para buscar nuevos empleados y descargar equipos de oficina antiguos, puede encontrar el desplazamiento a través de sus interminables listas de anuncios que lo intimidan, especialmente si le preocupa que lo engañe una publicación o una estafa. comprador torcido Tome precauciones de sentido común para mantenerse seguro y puede aprovechar al máximo la atractiva combinación de Craigslist de varios anuncios y listados gratuitos o económicos. Supla

Leer Más

En 2012, aproximadamente 616, 000 restaurantes operaban en los Estados Unidos, según el gigante de investigación de mercado NPD Group. Sorprendentemente, más de la mitad de ellos eran comedores independientes. Para que su restaurante se destaque entre la multitud y mantenga los ingresos en crecimiento, debe participar en actividades específicas que impulsarán nuevos negocios, alentar a los clientes a regresar más a menudo o aumentar la cantidad que gastan sus clientes cuando cenan en su establecimiento. Cons

Leer Más

Su página de Facebook puede ser tan simple o tan compleja como quiera que sea. Algunas páginas de Facebook actúan como un lugar para compartir enlaces y facilitar la discusión entre los administradores y los fanáticos. Sin embargo, su página de Facebook también puede actuar como un centro para su gran presencia en la Web. Puede

Leer Más