¿Qué es una variación de presupuesto flexible de costo fijo?

Los dueños de negocios y sus gerentes usan los presupuestos como una hoja de ruta para asignar los recursos de sus empresas. La mayoría de las empresas utilizan presupuestos con estimaciones fijas de ingresos y gastos, por categoría o subcategoría. Sin embargo, algunas empresas utilizan presupuestos flexibles, que varían el nivel de gasto con el monto en dólares de las ventas. Una variación de presupuesto flexible de costo fijo es la variación entre los montos reales y presupuestados para un costo fijo en un presupuesto flexible.

Presupuesto flexible definido

Un presupuesto flexible varía para ajustarse a las fluctuaciones o cambios en el volumen de la actividad relacionada con las ventas. Un presupuesto flexible refleja múltiples cambios para varios niveles. En lugar de pronósticos estáticos, un presupuesto flexible, también conocido como presupuesto flexible o presupuesto variable, muestra los costos como porcentaje de las ventas. Los costos aumentan o disminuyen según la compañía registra los números de ventas reales. Pocos costos califican como estrictamente variables o fijos. La mayoría de los costos exhiben características de características tanto fijas como variables. Por lo tanto, algunas empresas que utilizan presupuestos flexibles solo pronostican los costos con un componente variable fuerte como porcentaje y mantienen los otros costos menos variables como fijos.

Fijo vs. Variable

Para clasificar con precisión los costos como fijos o variables y calcular en consecuencia, los gerentes deben evaluar el comportamiento de un costo en relación con los ingresos dentro de un rango predeterminado. En un presupuesto flexible, los gastos que no cambian dentro de un rango de ventas aparecen principalmente como costos fijos. Un ejemplo es el mantenimiento y la limpieza. Los costos que cambian significativamente según las ventas aparecen principalmente como costos variables y se muestran como porcentajes de ventas. Además, las empresas generalmente dividen los costos generalmente variables en componentes fijos y variables.

Componente de costo fijo

Debido a que los costos fijos no varían durante el período en cuestión, los costos fijos se comportan de la misma manera en un presupuesto flexible, como lo hacen en un presupuesto fijo o estático. Esto incluye los costos fijos tradicionales de depreciación, costos de ocupación, seguros y personal administrativo. En un presupuesto flexible, los gerentes deben evaluar y decidir qué costos califican como fijos o variables, cuánto se fija y cuánto es variable para cada categoría o subcategoría. Por lo tanto, los presupuestos flexibles contienen información más detallada sobre los costos fijos específicos y sus variaciones asociadas entre el presupuesto y los reales.

Variaciones

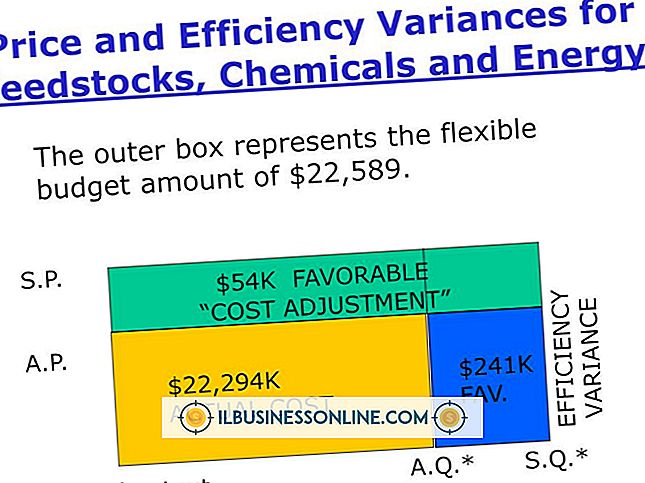

Las variaciones en el presupuesto de costo fijo surgen cuando una empresa paga más o menos de lo planificado por los artículos de gastos generales. Se produce una variación favorable cuando el costo fijo real o el componente de costo fijo en que incurre una empresa es menor que el costo fijo presupuestado. Una variación desfavorable ocurre cuando los costos o componentes fijos reales exceden el costo o componente fijo presupuestado. El análisis de las variaciones de los costos fijos ayuda a las compañías a determinar qué tan bien asignan los costos fijos a las actividades y los puntos de referencia donde pueden necesitar realizar ajustes.

Entradas Populares

Incluso con la llegada de las redes sociales y el marketing por correo electrónico, el correo directo sigue siendo una forma efectiva de llegar a los clientes. En una encuesta realizada en 2010 por la firma de investigación de mercadeo MarketingSherpa, representantes del 79 por ciento de las 1, 000 empresas encuestadas, que iban desde pequeñas a grandes, dijeron que el correo directo es efectivo para ellas. E

Leer Más

Comprender las combinaciones de teclado puede ayudarlo a redactar mejores documentos abriendo una serie de símbolos para usar. Por ejemplo, el carácter de línea vertical, representado como "|", le permite romper diferentes secciones de una oración. La barra vertical se usa a menudo en la programación de computadoras y en las secuencias de comandos del sistema, así que aprenda cómo escribirla en su Mac si su empresa desarrolla aplicaciones en la plataforma Mac OS X. 1. Ab

Leer Más

Los dueños de negocios y sus gerentes usan los presupuestos como una hoja de ruta para asignar los recursos de sus empresas. La mayoría de las empresas utilizan presupuestos con estimaciones fijas de ingresos y gastos, por categoría o subcategoría. Sin embargo, algunas empresas utilizan presupuestos flexibles, que varían el nivel de gasto con el monto en dólares de las ventas. Una

Leer Más

Las empresas funcionan con dinero; lo más probable es que tenga que pensar en la financiación a menudo, incluso si su empresa es rentable. Al clasificar las fuentes de financiamiento disponibles, investigue las tasas de interés y los plazos de pago. También considere cuán fácil o difícil será tener acceso a fondos y compensaciones para la conveniencia de efectivo disponible. Fondos

Leer Más

Organizar una fiesta o anunciar un evento es más simple que nunca en estos días con Internet. Los sitios como Facebook y Evite se suman a la facilidad al ofrecer a los usuarios la posibilidad de enviar invitaciones, recibir confirmaciones de asistencia y publicar detalles sobre eventos a individuos, a todos los amigos de una lista en particular o incluso al público en general. L

Leer Más