¿Qué sucede si no hace una entrada de depreciación?

El Servicio de Impuestos Internos de los EE. UU. Ofrece a las empresas la opción de depreciar su propiedad. La depreciación explica el deterioro gradual de la propiedad y proporciona a la empresa una deducción en sus pagos de impuestos. Las propiedades que califican incluyen equipos y maquinaria, así como vehículos terrestres y comerciales. Las entradas de depreciación regulares agilizan el proceso de depreciación y hacen que el proceso de determinación de los costos de depreciación del año sea mucho más fácil. Si bien una entrada de depreciación faltante no es el fin del mundo, la entrada perdida puede hacer que el proceso de depreciación general sea mucho más difícil al final del período impositivo.

Depreciación

El IRS le da a las empresas la opción de depreciar la propiedad. No es requerido. Sin embargo, la decisión de presentar o no la depreciación en una propiedad comercial debe indicarse durante la presentación de impuestos y debe ser aprobada por el IRS. Las empresas que deciden deducir la depreciación por primera vez solo necesitan presentar sus impuestos. La depreciación es analizada por el IRS durante el procesamiento. El IRS se comunica con la empresa si surge alguna pregunta o inquietud. Una vez que se deduce la depreciación, las empresas deben llevar la depreciación por la cantidad requerida de años, según lo indicado por la clase de propiedad.

Métodos de Depreciación

Según las regulaciones del IRS, el sistema de recuperación de costos acelerado modificado es generalmente el método de depreciación más apropiado para propiedades comerciales, ya que se aplica a propiedades "puestas en servicio después de 1986" (IRS - Tema 704). El sistema consiste en el sistema de depreciación alternativo y el sistema de depreciación general. Una vez que se selecciona el sistema ADS, la empresa nunca puede cambiar o revocar el método. El método GDS categoriza la propiedad por clase de propiedad. La clase identifica el número de años que la empresa debe registrar la depreciación de la propiedad seleccionada que va de tres a 25 años.

Llenado perdido

Si la empresa no realiza una entrada de depreciación durante un período fiscal determinado, la empresa debe corregir la deducción de la depreciación mediante la presentación de una declaración enmendada. La declaración enmendada debe corregir el monto de la depreciación, así como cualquier otra cifra que se malinterprete debido al error. La declaración enmendada debe presentarse antes de la fecha límite de impuestos del año para evitar cualquier multa fiscal aplicable. Si la empresa decide cambiar su método de depreciación, debe solicitar el permiso mediante el Formulario 3115 del IRS Solicitud de cambio en el método contable.

Corrección interna

Corregir una entrada de diario interna es mucho más simple que ajustar la declaración de impuestos incorrecta. Si usted, o alguien de su empresa, no realiza una entrada de depreciación interna, puede corregir la entrada haciendo un ajuste de aplazamiento. El ajuste de aplazamiento se reserva para transacciones, como la depreciación, que ocurrieron en el pasado con entradas de diario retrasadas. El ajuste se realiza como un gasto de depreciación en el estado de resultados y una entrada de depreciación acumulada en el balance general. Estas dos entradas equilibran los estados de cuenta y actualizan las entradas de depreciación. Si se pierde más de una entrada de depreciación, actualice la cuenta de resultados y las entradas del balance una vez por cada entrada perdida. Por ejemplo, si ha omitido tres entradas, el diario de contabilidad tendrá tres ajustes de aplazamiento para el estado de resultados y tres ajustes para el balance general.

Entradas Populares

Al iniciar un negocio de petróleo y lubricantes, tiene la opción de comprar una franquicia o crear su propia empresa privada. Si bien ambas opciones son beneficiosas en ciertas situaciones, una puede ser mejor para usted que la otra. Antes de tomar una decisión, considere sus necesidades individuales como propietario de un negocio. A

Leer Más

Cuando creas un grupo de Facebook, Facebook te da la posibilidad de establecer una URL única para ese grupo creando un correo electrónico de grupo. Una vez que se crea esta URL única, cualquier correo electrónico enviado a esta dirección se publica en el grupo. Cuando crees esta dirección, debes elegir una URL que sea amigable y fácil de recordar, para no ofender o confundir a ninguno de tus miembros. Con u

Leer Más

Puede personalizar la imagen de fondo que aparece en la pantalla de inicio de su tableta Dell Streak. La tableta Dell viene con una variedad de imágenes de fondo de pantalla preinstaladas que puede elegir, y también puede usar cualquier foto en su dispositivo como su imagen de fondo. Si está utilizando una de sus propias imágenes, puede seleccionar un área específica de la imagen para usarla como fondo en lugar de usar toda la imagen. 1. T

Leer Más

El término "flujo de efectivo" se refiere al movimiento de fondos dentro y fuera de su negocio. Si permite que sus clientes compren productos a crédito, debería ver cómo aumentan las ventas en efectivo de su empresa a largo plazo. Sin embargo, la venta de productos a crédito hará que el flujo de efectivo de su empresa disminuya. Fluj

Leer Más

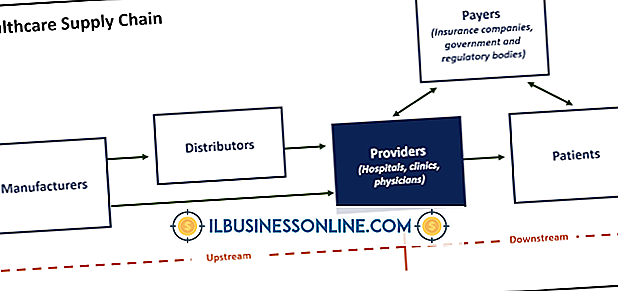

El término "cadena de valor" abarca todo el proceso de producción de una industria, desde la introducción y el refinado de las materias primas hasta el rendimiento del producto final para el consumidor. Cada "enlace" en la cadena de valor agrega valor al producto anterior. Para el seguro de salud, las "materias primas" son los pacientes y los pagadores, mientras que el "producto final" es un cliente saludable. L

Leer Más