El efecto de los aumentos de la utilidad neta en el flujo de caja operativo

Es el saldo en su cuenta de capital de trabajo, no la rentabilidad, lo que determina si su empresa puede pagar sus facturas mensuales y cumplir a tiempo con las obligaciones de deuda a corto plazo. Mantener un capital de trabajo positivo sin recurrir a la financiación o venta de activos comerciales requiere flujos de efectivo consistentes de las ventas y cobros de cuentas por cobrar. Aumentar los ingresos netos al aumentar los ingresos por ventas y administrar los gastos de manera eficiente es una forma de cumplir con los objetivos de flujo de caja operativos positivos.

Sobre el ingreso neto

El ingreso neto es el resultado final de su cuenta de resultados. Es el resultado positivo o negativo de los ingresos y ganancias menos el costo de los bienes vendidos, los gastos de negocios y los impuestos sobre la renta. El análisis de su estado de resultados muestra que se necesita más que simplemente aumentar los ingresos por ventas para aumentar el flujo de efectivo operativo. Por un lado, a medida que aumentan los ingresos por ventas, también aumenta el costo de los bienes vendidos y los gastos de venta. Sin controles de costos efectivos, los costos crecientes pueden resultar en poco o ningún aumento en el ingreso neto a pesar del aumento en los ingresos por ventas.

¿Cuánto es suficiente?

Saber cuánto de cada dólar de ventas debe destinarse a mantener un saldo positivo en una cuenta de capital de trabajo es un primer paso en la administración de gastos para aumentar el ingreso neto, que a su vez aumenta el flujo de caja operativo. El capital de trabajo como porcentaje de las ventas utiliza los ingresos por ventas brutas de la cuenta de resultados. La fórmula es "capital de trabajo disponible dividido por ventas brutas por 100". Si el capital de trabajo disponible es de $ 250, 000 y los ingresos de ventas son de $ 750, 000, debe administrar los gastos de manera que $ 33 de cada $ 100 de ingresos de ventas se destine al fondo de capital de trabajo.

Gestionando el Costo de Ventas

Disminuir el costo de los bienes vendidos aumenta el ingreso neto. Para un negocio minorista, el costo de los bienes suele ser el mayor de todos los gastos. Controlar el costo de los bienes vendidos significa administrar efectivamente los gastos de inventario. Estos incluyen tanto los costos de compra como los costos de mantenimiento, como la financiación de inventarios, los gastos generales del almacén, los seguros, los salarios, la contracción y los daños. Los consultores minoristas y de negocios, Hurlbut y Asociados, dicen que para muchas pequeñas empresas, los costos de mantenimiento promedian alrededor del 25 por ciento de una valoración promedio anual del inventario.

Disminuir los gastos de venta para aumentar el ingreso neto

Los gastos de venta son costos directos e indirectos de venta. Los costos directos incluyen comisiones de ventas, bolsas de compras y costos de cumplimiento de pedidos. Los costos indirectos incluyen salarios, publicidad y promociones y gastos de viaje. Para un minorista de pequeñas empresas, el mayor de ellos suele ser los salarios y la publicidad. Revisar regularmente una lista de verificación de control de costos a menudo es útil tanto para determinar dónde podría gastar en exceso (o gastar de manera ineficiente) como para identificar áreas donde puede aumentar la eficiencia de la administración de costos y al mismo tiempo aumentar el flujo de efectivo operativo.

Entradas Populares

Al iniciar un negocio de petróleo y lubricantes, tiene la opción de comprar una franquicia o crear su propia empresa privada. Si bien ambas opciones son beneficiosas en ciertas situaciones, una puede ser mejor para usted que la otra. Antes de tomar una decisión, considere sus necesidades individuales como propietario de un negocio. A

Leer Más

Cuando creas un grupo de Facebook, Facebook te da la posibilidad de establecer una URL única para ese grupo creando un correo electrónico de grupo. Una vez que se crea esta URL única, cualquier correo electrónico enviado a esta dirección se publica en el grupo. Cuando crees esta dirección, debes elegir una URL que sea amigable y fácil de recordar, para no ofender o confundir a ninguno de tus miembros. Con u

Leer Más

Puede personalizar la imagen de fondo que aparece en la pantalla de inicio de su tableta Dell Streak. La tableta Dell viene con una variedad de imágenes de fondo de pantalla preinstaladas que puede elegir, y también puede usar cualquier foto en su dispositivo como su imagen de fondo. Si está utilizando una de sus propias imágenes, puede seleccionar un área específica de la imagen para usarla como fondo en lugar de usar toda la imagen. 1. T

Leer Más

El término "flujo de efectivo" se refiere al movimiento de fondos dentro y fuera de su negocio. Si permite que sus clientes compren productos a crédito, debería ver cómo aumentan las ventas en efectivo de su empresa a largo plazo. Sin embargo, la venta de productos a crédito hará que el flujo de efectivo de su empresa disminuya. Fluj

Leer Más

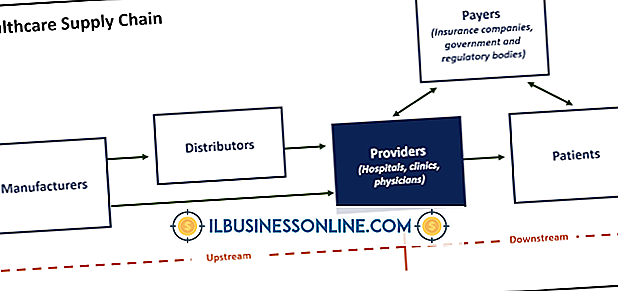

El término "cadena de valor" abarca todo el proceso de producción de una industria, desde la introducción y el refinado de las materias primas hasta el rendimiento del producto final para el consumidor. Cada "enlace" en la cadena de valor agrega valor al producto anterior. Para el seguro de salud, las "materias primas" son los pacientes y los pagadores, mientras que el "producto final" es un cliente saludable. L

Leer Más