¿Qué beneficios adicionales pierde con una S-Corporation?

Uno de los beneficios de ser propietario de una pequeña empresa es deducir ciertos beneficios que usted mismo configura como gastos comerciales. El Servicio de Impuestos Internos ha establecido diferentes reglas para deducir los beneficios del propietario, según la estructura legal de la empresa y la forma en que la empresa paga los impuestos. Si su empresa está constituida como una corporación y realiza una elección del Subcapítulo S con el IRS para que se le apliquen impuestos como sociedad, perderá algunas de las deducciones de negocios que hubiera podido realizar si no hubiera realizado la elección.

Beneficios marginales

Los beneficios complementarios son formas adicionales de compensación pagadas a los empleados por la prestación de servicios que van más allá del salario estándar del empleado. Los ejemplos de beneficios complementarios incluyen el pago de los costos de reubicación de un empleado, las primas de seguro de salud pagadas por el empleador, los planes de la cafetería, los programas de asistencia para el cuidado de dependientes y las instalaciones deportivas locales o el reembolso de una membresía en un club de salud. Los beneficios complementarios pueden ser no gravables, parcialmente imponibles o con impuestos diferidos al empleado, según la estructura impositiva de la empresa y las disposiciones del Código de Ingresos Internos. Una corporación regular, llamada corporación C, por lo general deduce los beneficios complementarios pagados a los empleados, y el empleado puede excluir el valor de esos beneficios de los ingresos personales.

Subcapítulo S Elección

Una corporación que realiza una elección en el Subcapítulo S para ser gravada como una sociedad, también conocida como una entidad ignorada, no paga impuestos a nivel de entidad. En su lugar, una corporación S pasa ganancias y pérdidas a sus accionistas, y los accionistas individuales pagan impuestos sobre su participación a una tasa impositiva individual. Una corporación S tiene que cumplir con reglas fiscales especiales con respecto al pago de beneficios complementarios. Algunos beneficios complementarios que se pagan a los accionistas que son empleados de la corporación y poseen el 2 por ciento o más de la compañía deben tratarse como salarios para el accionista e incluirse en el formulario W-2 del accionista.

La regla del dos por ciento

Las corporaciones S pierden la deducción de gastos comerciales por ciertos beneficios complementarios pagados a los accionistas-empleados que poseen el 2 por ciento o más de la compañía. Según el IRC, las corporaciones S que pagan el costo de la cobertura de seguro de vida a término colectivo de hasta $ 50, 000, contribuyen a los planes de accidentes y de salud, reembolsan las comidas y el alojamiento proporcionado para la conveniencia de la corporación, establecen planes de cafetería, contribuyen a los ahorros de salud de los empleados Las cuentas o los reembolsos por el costo del transporte calificado, los gastos de adopción o los gastos de mudanza no pueden deducir estos pagos como gastos comerciales y, en cambio, deben tratar los pagos como salarios sujetos a impuestos pagados a los accionistas.

Excepciones

Una corporación S y sus accionistas no pierden ciertos beneficios complementarios. Los pagos a planes de pensión y de participación en los beneficios, la compensación por lesiones o enfermedades, los reembolsos por programas de asistencia educativa y de asistencia a la dependencia, los descuentos para empleados calificados, los beneficios complementarios de las condiciones de trabajo, los servicios de planificación de jubilación calificados y las instalaciones deportivas locales son deducibles de los beneficios complementarios que no son gravables para los accionistas-empleados, incluso si un accionista posee el 2 por ciento o más de la compañía.

Entradas Populares

Cuando un empleado deja el trabajo, particularmente un ejecutivo, la compañía a menudo paga un paquete de indemnización. Algunos empleados negocian una provisión bruta en su paquete de separación, lo que significa que la empresa paga una cantidad específica al empleado y el empleador paga los impuestos aplicables sobre el pago. Esto

Leer Más

Cuando mueva su empresa registrada como una LLC (sociedad de responsabilidad limitada), debe presentar un formulario de cambio de dirección para el estado en el que opera su empresa. Como se trata de un formulario de estado, el nombre del formulario y el número del formulario varían según el estado. Po

Leer Más

La previsión para cualquier pequeña empresa implica conjeturas. Conoce su negocio y su desempeño anterior, pero puede que no se sienta cómodo prediciendo el futuro. El uso de Excel es una excelente manera de realizar análisis de simulación y las fórmulas que generan valores aleatorios que tienen sentido para su pronóstico, ayudan a presentar una variedad de resultados para el análisis. Función

Leer Más

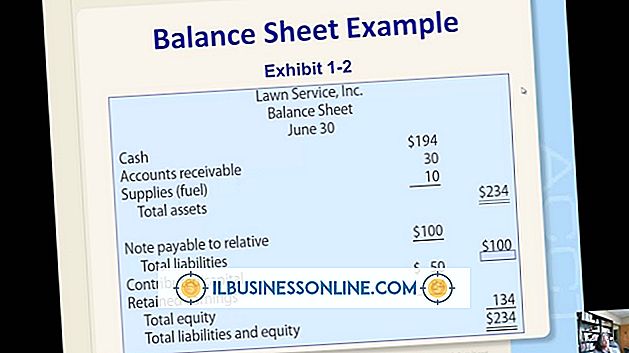

Una empresa tiene que preparar varios estados financieros para cumplir con las normas y regulaciones contables y para proporcionar información a los tenedores de capital. El balance general ofrece una visión general de la situación financiera de la empresa en un determinado momento. Enumera varias características financieras del negocio, incluyendo sus ganancias retenidas. La

Leer Más

Las fórmulas de Excel son una forma eficaz de manipular y mostrar rápidamente los datos en sus hojas de cálculo según sus especificaciones exactas. Una vez que haya creado una fórmula efectiva para sus datos, es posible que desee repetir estos resultados en otras celdas de la hoja de cálculo sin la molestia de copiar manualmente la fórmula en cada celda. Afort

Leer Más