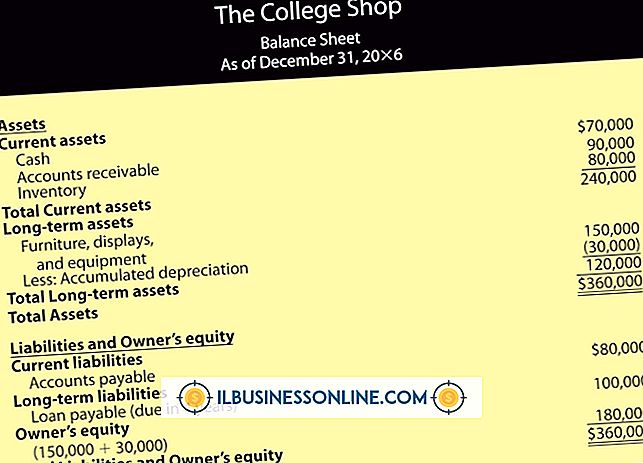

¿Qué factores afectarían el valor de los activos de una compañía en el estado del balance general?

Una hoja de balance, también conocida como un estado de situación financiera, revela la salud financiera general de una empresa en un momento específico en el tiempo. La sección de activos, que siempre enumera los activos según la rapidez con la que se pueden convertir en efectivo, revela información crítica sobre el grado de liquidez de una empresa. Sin embargo, cuando se analizan los activos del balance, es importante tener en cuenta que la información que se presenta se encuentra en forma resumida. Es necesario comprender qué hay detrás de los números y qué factores afectan el valor de los activos enumerados en el balance general para realizar un análisis efectivo del mismo.

Ingresos por ventas y liquidez

Los ingresos por ventas son cruciales para suministrar el efectivo que una empresa necesita para financiar sus requisitos de capital de trabajo. El capital de trabajo, una medida de la liquidez operacional, es necesario para pagar los gastos operacionales diarios, así como las obligaciones de deuda a corto plazo, que vencerán en los próximos 12 meses. Por esta razón, cualquier factor que afecte los ingresos por ventas afectará a su vez al efectivo disponible y al efectivo en el banco que figura en el balance. La estacionalidad, por ejemplo, hace que los ingresos por ventas aumenten y luego caigan drásticamente. Las fluctuaciones de los ingresos de ventas estacionales no solo tienen el potencial de afectar el flujo de efectivo al negocio, sino que también aumentan el flujo de efectivo para pagar las compras estacionales de inventario.

Prácticas de gestión de efectivo

Una sólida política de administración de efectivo puede garantizar que una empresa tenga dinero disponible para financiar los requisitos de capital de trabajo, ya sea que las ventas fluctúen o sean estables. Por esta razón, las prácticas de administración de efectivo son factores importantes que afectan los activos del balance general. Los aspectos de una política de administración de efectivo que afectan el valor de los activos del balance incluyen el establecimiento de reservas de efectivo y cobros de cuentas por cobrar. Las reservas de efectivo aumentan el valor del efectivo mantenido en una cuenta bancaria. Esto asegura que la liquidez se mantenga alta y que la empresa pueda pagar sus facturas incluso si el efectivo disponible disminuye debido a la disminución de los ingresos por ventas. En contraste, los procedimientos efectivos de cobranza de cuentas por cobrar trabajan para disminuir el tiempo que toma recolectar el dinero adeudado al negocio. En una hoja de balance, esto aparece como una disminución en el valor de las cuentas por cobrar y un aumento del efectivo disponible.

Controles internos

El control interno es un factor que tiene el potencial de afectar el valor del efectivo y el inventario en el balance general. El control interno es un conjunto de políticas y procedimientos diseñados para proteger los activos de la empresa al disuadir el robo y el fraude internos. Los controles ineficaces aumentan el riesgo de que el robo y el fraude de los empleados disminuya el valor del efectivo y el inventario en el balance general. Los ejemplos de controles de efectivo incluyen la separación de tareas, limitar el acceso a datos financieros solo a aquellos que necesitan saber, usar recibos pre-numerados y asegurar que esos recibos estén siempre en orden. Además de la separación de tareas y los procedimientos de seguridad que limitan el acceso, los controles de inventario incluyen recuentos de inventario tanto aleatorios como programados.

Valoración de inventario

La forma en que un negocio valora y cuenta para el inventario puede, según el método, afectar su valor en el balance general. El último método de entrada y salida de la contabilidad y la valoración del inventario puede funcionar para disminuir el valor del inventario informado en el balance general. Esto se debe a que LIFO funciona de acuerdo con el supuesto de que las compras de inventario más recientes, y más costosas, de una empresa son las primeras en mudarse del almacén al piso de ventas. La reducción en el valor total del inventario registrado en el balance también reduce las expectativas de ganancias y, como resultado, beneficia a las empresas con ventajas de impuestos diferidos. Aunque las empresas y corporaciones más grandes son las que más se benefician del uso del método LIFO para la valoración de inventarios, incluso los propietarios de pequeñas empresas, en su mayoría en la industria minorista, obtienen ventajas fiscales al usar LIFO.

Entradas Populares

Su balance general enumera los activos, pasivos y patrimonio de su empresa; A veces se llama su declaración de valor neto. Una hoja de balance clasificada es simplemente una que ha sido organizada para que las cuentas clave se agrupen para facilitar el análisis. Aunque el número de categorías puede variar para satisfacer las necesidades de información de una empresa, hay siete categorías diferentes que aparecen en un balance general clasificado típico. Activ

Leer Más

Un servidor proxy actúa para proteger la identidad de su computadora mientras navega por Internet. Cuando accede a un sitio web a través de un servidor proxy, la computadora almacena la configuración para un uso futuro para que pueda cargar sitios web más rápido. Sin embargo, cuando se cambia la configuración, Internet Explorer puede regresar con un error "No se puede mostrar la página" porque el servidor proxy no está disponible. Para e

Leer Más

Las diferencias de género en el lugar de trabajo suelen provenir de factores sociales, que influyen en los comportamientos de hombres y mujeres. Algunas organizaciones aceptan la diversidad de género y alientan la inclusión de ambos sexos al tomar decisiones de la empresa y ofrecer oportunidades de promoción. Ot

Leer Más

Un análisis de las demandas físicas mide los rigores ambientales y físicos asociados con un trabajo. Las empresas realizan este análisis como parte de las actividades de preselección de empleo o el registro de regreso al trabajo para los empleados que anteriormente sufrieron lesiones. También se hace para individuos que tienen alguna limitación física que podría dificultar su capacidad para realizar las tareas asociadas con el trabajo. Un anál

Leer Más

La actividad funcional de recursos humanos apoya iniciativas estratégicas. La planificación estratégica impulsa procesos funcionales o transaccionales. Los gerentes de recursos humanos son capaces de implementar una estrategia y realizar actividades que apoyen sus planes estratégicos. Normalmente, un gerente o director de recursos humanos desarrolla la estrategia del departamento en función de la experiencia funcional de los especialistas en recursos humanos. Rec

Leer Más