Cómo retirarse de una cuenta IRA Roth después de un traspaso directo de un empleador

Cuando deja un empleo, tiene la opción de reinvertir los activos que se encuentran en un plan de jubilación patrocinado por el empleador. Hay dos tipos de rollovers: un rollover directo y un rollover indirecto. Una transferencia directa es donde usted recibe un cheque y debe realizar el depósito en una nueva IRA tradicional dentro de los 60 días de haber recibido los fondos. Una vez que tenga los activos en la nueva IRA, puede convertirlos en una IRA Roth. Si necesita sacar dinero de la cuenta IRA Roth poco después de convertirlo, es posible que se le apliquen sanciones por hacerlo.

1.

Confirme que la conversión se completó correctamente con su nuevo custodio IRA. Solicitar la distribución del papeleo al custodio.

2.

Determine las penalizaciones que pagará por la distribución. Las IRA Roth deben mantenerse durante al menos cinco años y hasta los 59 años y medio antes de que las distribuciones estén completamente libres de impuestos. De lo contrario, se le aplicará una multa fiscal del 10 por ciento.

3.

Rellene el papeleo de distribución. Se le dará la opción de que se le retengan los impuestos de la distribución. Si elige esta opción, solicite la cantidad neta de lo que necesita.

Propina

- Si ha tenido la cuenta IRA Roth durante más de cinco años y realiza un retiro, el Servicio de Impuestos Internos automáticamente elimina el principal. Esto significa que el dinero está libre de impuestos incluso antes de que cumpla 59 años y medio. Las ganancias pueden ser penalizadas si se retiran antes de cumplir los 59 años y medio.

Entradas Populares

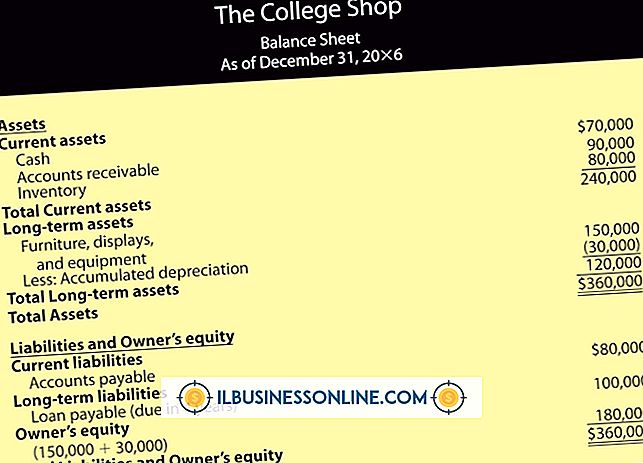

Su balance general enumera los activos, pasivos y patrimonio de su empresa; A veces se llama su declaración de valor neto. Una hoja de balance clasificada es simplemente una que ha sido organizada para que las cuentas clave se agrupen para facilitar el análisis. Aunque el número de categorías puede variar para satisfacer las necesidades de información de una empresa, hay siete categorías diferentes que aparecen en un balance general clasificado típico. Activ

Leer Más

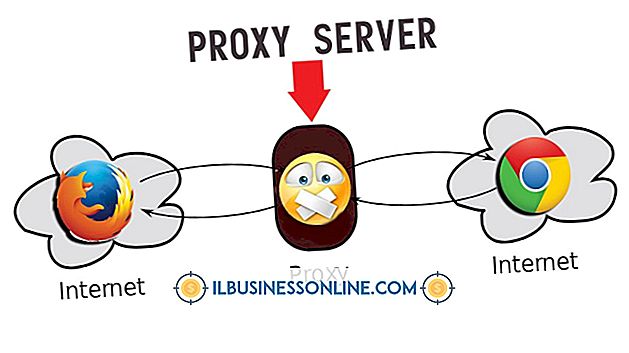

Un servidor proxy actúa para proteger la identidad de su computadora mientras navega por Internet. Cuando accede a un sitio web a través de un servidor proxy, la computadora almacena la configuración para un uso futuro para que pueda cargar sitios web más rápido. Sin embargo, cuando se cambia la configuración, Internet Explorer puede regresar con un error "No se puede mostrar la página" porque el servidor proxy no está disponible. Para e

Leer Más

Las diferencias de género en el lugar de trabajo suelen provenir de factores sociales, que influyen en los comportamientos de hombres y mujeres. Algunas organizaciones aceptan la diversidad de género y alientan la inclusión de ambos sexos al tomar decisiones de la empresa y ofrecer oportunidades de promoción. Ot

Leer Más

Un análisis de las demandas físicas mide los rigores ambientales y físicos asociados con un trabajo. Las empresas realizan este análisis como parte de las actividades de preselección de empleo o el registro de regreso al trabajo para los empleados que anteriormente sufrieron lesiones. También se hace para individuos que tienen alguna limitación física que podría dificultar su capacidad para realizar las tareas asociadas con el trabajo. Un anál

Leer Más

La actividad funcional de recursos humanos apoya iniciativas estratégicas. La planificación estratégica impulsa procesos funcionales o transaccionales. Los gerentes de recursos humanos son capaces de implementar una estrategia y realizar actividades que apoyen sus planes estratégicos. Normalmente, un gerente o director de recursos humanos desarrolla la estrategia del departamento en función de la experiencia funcional de los especialistas en recursos humanos. Rec

Leer Más