Debilidad en los controles internos de gestión financiera.

Cuando su empresa no tiene controles adecuados en la gestión financiera, no conoce la verdadera situación financiera de la empresa y puede informar los montos incorrectos a las autoridades con fines fiscales y regulatorios. Las debilidades en los controles de gestión financiera tienen causas y soluciones claras. Solo tiene que identificar las áreas problemáticas, determinar por qué sus controles no son efectivos y aplicar la acción correctiva correspondiente.

Documentación

Una debilidad importante en la gestión financiera es la falta de documentación adecuada. Ya sea que los registros estén en papel o en formato digital, la administración financiera debe poder reconstruir quién inició una acción, como un pago; quien lo aprobó quien lo modificó, si fue modificado; quien lo ejecutó; Y lo que resultó de la acción. La documentación adecuada de las actividades establece quién fue responsable de una acción si surge un problema más adelante.

Segregación de funciones

Las actividades críticas, como la emisión de cheques, deben ser segregadas en múltiples tareas realizadas por diferentes empleados. Tener el mismo empleado que maneja todo el proceso constituye una debilidad en los controles financieros internos. Normalmente, una persona emite el cheque, mientras que otras dos o más lo firman y otro empleado lo envía y lo ingresa en los libros. Separar funciones hace más difícil la actividad fraudulenta.

Formación

Si una empresa tiene que preparar estados financieros de acuerdo con ciertas normas, los empleados responsables del trabajo deben estar familiarizados con las normas, las políticas de la empresa y los controles internos. La capacitación inadecuada de los empleados en puestos clave de responsabilidad constituye una debilidad en la gestión financiera interna.

Informes de deficiencia

Las deficiencias pueden ocurrir en el diseño o ejecución de los procedimientos, pero la administración financiera debe apuntar ambas posibilidades con un monitoreo que detecte discrepancias y emita los informes correspondientes. Por ejemplo, si el software no está rastreando documentos importantes o si un empleado olvida emitir los formularios requeridos, los empleados a cargo de verificar la documentación deben emitir un informe de incumplimiento.

Autorización

La negligencia en rastrear las aprobaciones para asegurarse de que los empleados no están excediendo sus niveles de autorización es una debilidad clave de la función de control interno. Los empleados tienen autorización para firmar para ciertas funciones y límites de gastos por debajo de los cuales pueden aprobar gastos. Si un empleado no respeta sus límites, representa una seria debilidad en los controles financieros internos.

Reconciliación

Los empleados compilan variables importantes dentro de una empresa a partir de múltiples fuentes. Por ejemplo, pueden tener un inventario físico de los productos disponibles, pero también calcular el inventario de los productos recibidos y los productos vendidos. La falta de reconciliación entre las dos fuentes es una debilidad en los controles financieros internos. La reconciliación identifica las diferencias entre las dos fuentes y encuentra explicaciones que resultan en mejoras. Una falta de reconciliación significa que la empresa no tiene en cuenta las diferencias.

Entradas Populares

Cuando un empleado deja el trabajo, particularmente un ejecutivo, la compañía a menudo paga un paquete de indemnización. Algunos empleados negocian una provisión bruta en su paquete de separación, lo que significa que la empresa paga una cantidad específica al empleado y el empleador paga los impuestos aplicables sobre el pago. Esto

Leer Más

Cuando mueva su empresa registrada como una LLC (sociedad de responsabilidad limitada), debe presentar un formulario de cambio de dirección para el estado en el que opera su empresa. Como se trata de un formulario de estado, el nombre del formulario y el número del formulario varían según el estado. Po

Leer Más

La previsión para cualquier pequeña empresa implica conjeturas. Conoce su negocio y su desempeño anterior, pero puede que no se sienta cómodo prediciendo el futuro. El uso de Excel es una excelente manera de realizar análisis de simulación y las fórmulas que generan valores aleatorios que tienen sentido para su pronóstico, ayudan a presentar una variedad de resultados para el análisis. Función

Leer Más

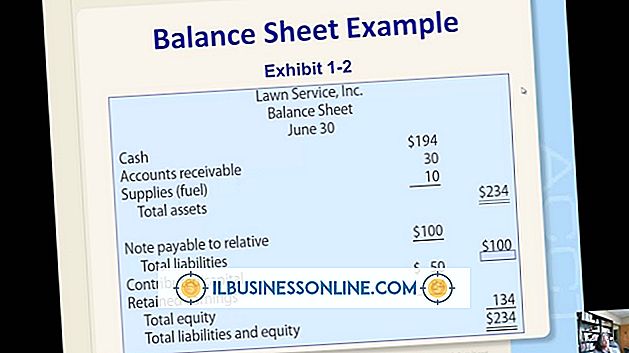

Una empresa tiene que preparar varios estados financieros para cumplir con las normas y regulaciones contables y para proporcionar información a los tenedores de capital. El balance general ofrece una visión general de la situación financiera de la empresa en un determinado momento. Enumera varias características financieras del negocio, incluyendo sus ganancias retenidas. La

Leer Más

Las fórmulas de Excel son una forma eficaz de manipular y mostrar rápidamente los datos en sus hojas de cálculo según sus especificaciones exactas. Una vez que haya creado una fórmula efectiva para sus datos, es posible que desee repetir estos resultados en otras celdas de la hoja de cálculo sin la molestia de copiar manualmente la fórmula en cada celda. Afort

Leer Más