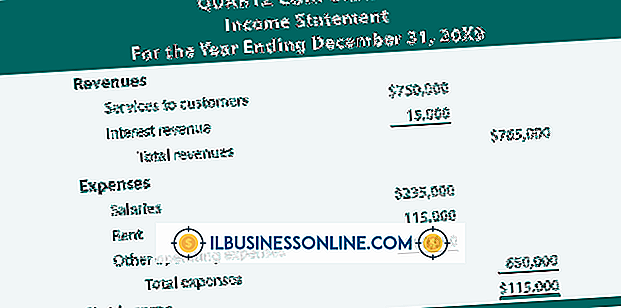

¿Qué gastos están incluidos en el estado de flujo de efectivo?

Los estados de flujo de efectivo describen cambios en la cantidad de efectivo y equivalentes de efectivo que una empresa tiene a mano. Esto no es lo mismo que la ganancia o pérdida, que se detalla en el estado de resultados de una empresa. El resultado final del estado de flujo de efectivo es simplemente el cambio neto en el dinero disponible para pagar las facturas de la empresa. Los elementos en el estado de flujo de efectivo se dividen en tres áreas generales: actividades operativas, actividades de inversión y actividades financieras. Los gastos en un estado de flujo de efectivo son elementos que disminuyen la cantidad de efectivo disponible.

Gastos de flujo de caja

Los elementos colocados en la sección de gastos operativos de un estado de flujo de efectivo son cosas que reducen los activos actuales, como una disminución en el inventario o cuentas por cobrar. Sin embargo, la depreciación, que se resta como un gasto en el estado de resultados, se vuelve a agregar al estado de flujo de efectivo, ya que no implica ningún gasto real de efectivo. Los gastos en actividades de inversión son gastos para la compra de activos a largo plazo. Por ejemplo, el costo de los nuevos equipos de fabricación o el terreno y la construcción para una nueva tienda minorista se enumeran aquí. Las actividades financieras se relacionan con cómo una empresa recauda capital. Aquí, los gastos incluyen el reembolso del dinero prestado o la recompra de acciones previamente vendidas.

Entradas Populares

En ocasiones, puede recibir el mensaje de error "DriverScanner / RegistryBooster / SpeedUpMyPc no puede realizar esta tarea ya que no se puede conectar al servidor Uniblue". Puede aparecer después de que intenta instalar o actualizar el software Uniblue. Esto sucede porque Uniblue está siendo bloqueado por su software de firewall.

Leer Más

La capacitación de los empleados generalmente se modifica para adaptarse a la posición, la industria, las obligaciones laborales y los planes de carrera de los empleados. Las diferentes formas de capacitación son más adecuadas para ciertos trabajos, como el aprendizaje para oficios calificados y la tutoría y la incorporación para ocupaciones profesionales. Los

Leer Más

Alienware siempre ha sido una empresa de sistemas de juego de primer nivel y ha creado computadoras de vanguardia que generalmente no están disponibles en los fabricantes de PC más grandes. Alienware se ganó una reputación tan buena para los sistemas de gama alta que Dell compró la compañía a principios de 2006. Si ti

Leer Más

Los empleadores no pueden gestionar cada detalle del día de un empleado. Es por esto que la confiabilidad es una calidad que los empleadores buscan en los empleados Con la confiabilidad, los empleadores pueden enfocarse en tareas más importantes como el crecimiento y el desarrollo, porque hay un alto nivel de confianza con el equipo.

Leer Más

Los objetivos comerciales se presentan en diversas formas y longitudes, incluidos los objetivos del proyecto, los objetivos a corto plazo y los objetivos a largo plazo. Las metas de trabajo anuales ayudan a construir un marco para los próximos 12 meses como una forma de impulsar hacia logros más altos.

Leer Más