Valorar una empresa sin flujo de efectivo

Las compañías se valoran en función de sus activos menos sus pasivos con el valor futuro de los ingresos proyectados en función del flujo de efectivo. El flujo de efectivo no es lo mismo que los ingresos. Los gastos como la depreciación y la amortización se agregan de nuevo a los ingresos para llegar al flujo de efectivo. Además, algunos pagos, como la compra de equipos nuevos, no se reflejan en el estado de resultados, pero sí se utilizan en efectivo. Sin flujo de efectivo generalmente significa que no hay flujo de efectivo positivo.

Etapa de semilla

Una empresa en la etapa de semilla no tiene flujo de efectivo. Es la etapa más temprana de la empresa en la que los fundadores aún están desarrollando el plan de negocios, incluidos los requisitos de producto, marketing y personal. La empresa puede tener algún valor por su propiedad intelectual, como una patente. La valoración de la empresa es inherentemente subjetiva. Los inversores consideran que la administración es más importante que el producto o el mercado. Cuanto más confianza tienen en la administración, mayor valor tienen para la empresa.

Puesta en marcha y etapa temprana

Por lo general, las empresas en etapa inicial y en etapa inicial no están listas para llegar al mercado con toda la fuerza con un producto, pero tienen un plan de negocios completo, pueden tener el prototipo del producto listo o aún requieren investigación y desarrollo adicionales. Estas empresas son valoradas en activos y valor potencial futuro. Por lo general, existen las valoraciones previas al dinero y las posteriores. Pre-dinero se refiere al período antes de que los fondos hayan sido invertidos por terceros. Se basa en lo que los fundadores creen que vale la compañía. A menudo eso no se basa en ninguna base tangible. Publicar dinero es el valor que los inversores ponen en una empresa después de su inversión. El dinero de la contabilización se calcula multiplicando el monto de la inversión por el inverso del porcentaje de propiedad. Por ejemplo, si los inversionistas aportan $ 100, 000 para una participación del 10 por ciento en la propiedad, la compañía se valoraría en $ 1 millón.

Basado en activos

El valor de una compañía sin flujo de efectivo proyectado futuro, pero que sí tiene activos, se basaría en un valor descontado de los activos menos los pasivos. El efectivo, los bonos y las acciones se cuentan a su valor nominal. Los bienes inmuebles estarían a su valor de mercado, no al valor depreciado. El equipo se basaría en lo que podría venderse. El inventario se basa en el valor de la venta por incendio, no en el precio de venta. Las cuentas por cobrar se basan en un valor descontado. La teoría es que una vez que los clientes saben que la compañía ha sido vendida, es menos probable que paguen. Los pasivos se basan en el valor contable. El banco espera que el préstamo se pague al valor total sin importar quién sea el propietario de la empresa.

Empresas públicas

Las empresas que no tienen un flujo de caja positivo actual a menudo se valoran en función de lo que podrían valer en el futuro cuando salgan a bolsa. Groupon es un buen ejemplo. La compañía se encuentra en una posición de caja negativa basada en sus costos de comercialización. Sin embargo, se hizo público con éxito y su valor fluctuó entre $ .25 mil millones a $ 25 mil millones. Amazon tuvo una pérdida neta de $ 3 millones para el trimestre cuando se hizo público en 1997. Sin embargo, se valoró en $ 438 millones.

Entradas Populares

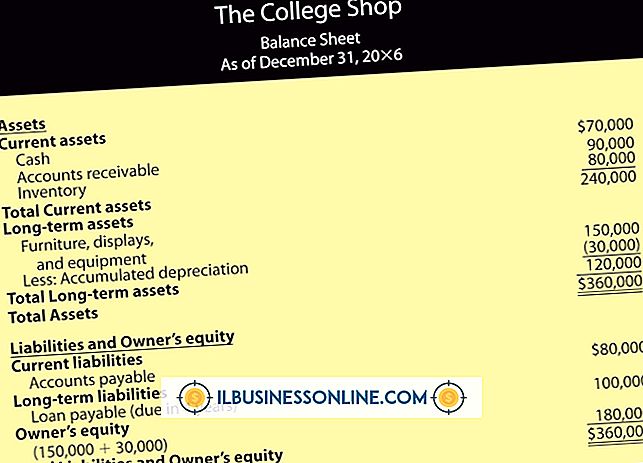

Las compañías preparan el balance y el estado de resultados periódicamente al final de cada ciclo contable. Mientras que una hoja de balance se relaciona con una fecha específica, o un punto dado dentro de un ciclo contable, un estado de resultados se preocupa por un período en particular, o el tiempo durante un ciclo contable. Las

Leer Más

Un plan de gastos, también conocido como plan de gastos, es una herramienta estratégica que una pequeña empresa puede usar para administrar el dinero. El plan de gastos ayuda a rastrear la cantidad de ingresos o ingresos disponibles, y a tomar decisiones sobre cómo usar estos ingresos y también a ahorrar algo. Por

Leer Más

El tamaño de imagen en miniatura predeterminado en WordPress es de 150 por 150 píxeles, pero esto se puede cambiar en la ventana de Configuración de medios de su panel de control de WordPress. Tanto la altura como el ancho predeterminados de las imágenes en miniatura son opciones editables en WordPress. Po

Leer Más

Una evaluación de negocios, también conocida como valoración de una compañía, mide el valor monetario de una empresa. Si bien el concepto de medir el valor de una empresa parece una idea directa, los diversos métodos utilizados para calcular el valor pueden dar resultados muy diferentes. Algunos de estos métodos se basan en determinar el patrimonio neto de la compañía a partir de sus estados financieros, mientras que otros dependen de la cantidad de ingresos que la empresa genera o la cantidad que un comprador está dispuesto a gastar para adquirir sus activos. Valor ne

Leer Más

Las impresoras de inyección de tinta son muy baratas porque los fabricantes compensan el bajo costo mediante la venta de recambios de cartuchos de inyección de tinta. En lugar de tener que comprar cartuchos nuevos, muchas personas invierten en un kit de recarga de cartuchos de inyección de tinta que le permite inyectar tinta en sus cartuchos y usarlos nuevamente. S

Leer Más