Tipos de impuestos corporativos

Según el IRS, una corporación es una asociación comercial donde "los posibles accionistas intercambian dinero, propiedades o ambos, por el capital social de la corporación". A efectos fiscales, una corporación es una entidad legal separada de sus propietarios y, a diferencia de otras entidades comerciales tales como sociedades y empresas individuales, se gravan sobre las ganancias comerciales. Las corporaciones se clasifican como corporaciones estándar, también conocidas como “corporaciones C” o corporaciones S.

Impuestos federales

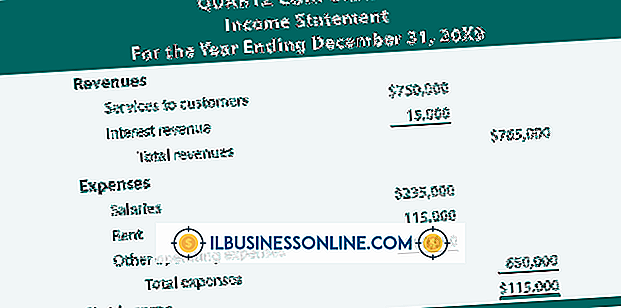

Una corporación estándar, o "corporación C", debe presentar una declaración de impuestos al final del año fiscal. La corporación debe informar sus ingresos, ganancias, pérdidas, deducciones y créditos al IRS. Las corporaciones generalmente reportan esta información en el Formulario 1120, Declaración de Impuesto sobre el Ingreso de Corporaciones de los Estados Unidos. A menos que se otorgue una extensión, una corporación debe pagar sus impuestos en su totalidad a más tardar el día 15 del tercer mes posterior al final de su año tributario. Dependiendo de los ingresos imponibles de una corporación, una corporación puede pagar impuestos a una tasa impositiva del 15 al 38 por ciento. Mientras que una corporación C paga impuestos a la corporación, y luego a los accionistas que reciben dividendos, una corporación S paga impuestos a los accionistas de una corporación.

Impuesto estimado

Si una corporación espera deber por lo menos $ 500 en impuestos federales sobre la renta, debe realizar pagos a plazos sobre su impuesto a la renta estimado durante todo el año fiscal. Las corporaciones pueden calcular sus impuestos estimados en el Formulario 1120-W del IRS. Las corporaciones generalmente tienen la opción de dos métodos para calcular sus impuestos estimados. Ellos calculan cada pago a plazos como el 25 por ciento del impuesto a la renta que la corporación mostrará en su declaración del año en curso, o el 25 por ciento del impuesto a la renta que se muestra en la declaración de la corporación del año anterior. El hecho de que una corporación no realice pagos en cuotas de sus impuestos estimados puede resultar en la emisión de una multa por pago insuficiente. Sin embargo, si una corporación sobrepaga sus impuestos estimados, puede solicitar un reembolso a través del Formulario 4466 del IRS.

Impuestos de empleo

Además de los impuestos federales sobre la renta, las corporaciones deben pagar los impuestos sobre el empleo. Los impuestos de empleo incluyen los impuestos del Seguro Social, los impuestos de Medicare, la retención del impuesto federal sobre la renta y el impuesto federal de desempleo. En general, las corporaciones retienen de los salarios de un empleado los impuestos de la Seguridad Social, Medicare y los ingresos federales, además de pagar una parte ellos mismos. Estos impuestos pueden informarse en el formulario 941 del IRS, la declaración de impuestos federal trimestral del empleador o en el formulario 944 del IRS, la declaración anual de impuestos federales del empleador. Sin embargo, el impuesto federal de desempleo no se retiene de los salarios de los empleados. En cambio, las corporaciones informan y pagan los impuestos federales de desempleo por separado, a través del Formulario 940 del IRS.

Los impuestos sobre consumos específicos

Una corporación también puede ser responsable de los impuestos federales sobre el consumo. Las corporaciones generalmente pagan impuestos especiales cuando fabrican o venden ciertos productos, operan ciertos tipos de negocios, usan ciertos tipos de equipos o instalaciones o reciben pagos por ciertos servicios. El IRS impone impuestos especiales, por ejemplo, a la gasolina y otros combustibles, la venta o el uso de sustancias químicas que agotan la capa de ozono (impuestos ambientales), el transporte de personas o propiedades por aire y equipo de pesca deportiva. Las corporaciones reportan impuestos al consumo en el formulario 720 del IRS, que deben presentarse trimestralmente.

Impuestos estatales

Las corporaciones también pueden estar sujetas a impuestos estatales sobre la renta. No existe una tasa impositiva estándar para el impuesto estatal a las ganancias corporativas. Algunos estados, como Nevada y Dakota del Sur, no gravan los ingresos corporativos. Otros estados tributan los ingresos corporativos a una tasa fija, que varía desde el 4.63 por ciento recaudado por Colorado hasta el 9.99 por ciento recaudado por Pensilvania. El resto del estado grava los ingresos corporativos en función de los ingresos de una corporación. Además, los estados pueden imponer impuestos adicionales a las corporaciones, tales como ingresos brutos, franquicias e impuestos mínimos alternativos.

Entradas Populares

En ocasiones, puede recibir el mensaje de error "DriverScanner / RegistryBooster / SpeedUpMyPc no puede realizar esta tarea ya que no se puede conectar al servidor Uniblue". Puede aparecer después de que intenta instalar o actualizar el software Uniblue. Esto sucede porque Uniblue está siendo bloqueado por su software de firewall.

Leer Más

La capacitación de los empleados generalmente se modifica para adaptarse a la posición, la industria, las obligaciones laborales y los planes de carrera de los empleados. Las diferentes formas de capacitación son más adecuadas para ciertos trabajos, como el aprendizaje para oficios calificados y la tutoría y la incorporación para ocupaciones profesionales. Los

Leer Más

Alienware siempre ha sido una empresa de sistemas de juego de primer nivel y ha creado computadoras de vanguardia que generalmente no están disponibles en los fabricantes de PC más grandes. Alienware se ganó una reputación tan buena para los sistemas de gama alta que Dell compró la compañía a principios de 2006. Si ti

Leer Más

Los empleadores no pueden gestionar cada detalle del día de un empleado. Es por esto que la confiabilidad es una calidad que los empleadores buscan en los empleados Con la confiabilidad, los empleadores pueden enfocarse en tareas más importantes como el crecimiento y el desarrollo, porque hay un alto nivel de confianza con el equipo.

Leer Más

Los objetivos comerciales se presentan en diversas formas y longitudes, incluidos los objetivos del proyecto, los objetivos a corto plazo y los objetivos a largo plazo. Las metas de trabajo anuales ayudan a construir un marco para los próximos 12 meses como una forma de impulsar hacia logros más altos.

Leer Más