Cómo encontrar las unidades vendidas con el método FIFO

Calcular el inventario de su negocio es una parte esencial de su informe de activos. Puede utilizar varios métodos para determinar el valor de su inventario en función de la estructura más beneficiosa y precisa para su empresa. Primero en entrar, primero en salir, o FIFO, significa que el inventario más antiguo se envía primero. La alternativa es la última en entrar, la primera en salir, lo que resulta en el envío de su inventario más reciente primero.

Seguimiento de compras

La clave para realizar un seguimiento preciso de su inventario cuando utiliza el método FIFO es el seguimiento de todas sus compras de inventario. Mantenga un registro que haga un seguimiento del número de unidades compradas, la fecha de adquisición y el precio pagado por unidad durante esa venta en particular. Cuando compre productos adicionales, agréguelos al registro. Cuando concilie el inventario, elimine del registro los artículos vendidos durante el período de conciliación. Por ejemplo, si sus dos primeras entradas en la hoja de seguimiento son para compras de 200 y 500 respectivamente, y vende 300 unidades durante el período, elimine las 200 del registro y reduzca las 500 a 400.

Recuento manual de unidades vendidas

Cuando las cifras de su inventario son pequeñas, contar las piezas manualmente para determinar la venta podría ser beneficioso para garantizar la precisión. Agregue el total de cualquier compra para el período al saldo que tenía al final del último período. Cuenta el número de piezas que tienes a la mano actualmente. Resta los dos para obtener el número vendido durante el período. Por ejemplo, si terminó el último ciclo con 50 piezas en la mano y compró 20 durante el ciclo actual, su inventario equivale a 70 piezas. Si cuenta su producto en la mano y descubre que tiene 42 piezas disponibles, vendió 28 unidades durante el ciclo.

Cálculo de unidades vendidas

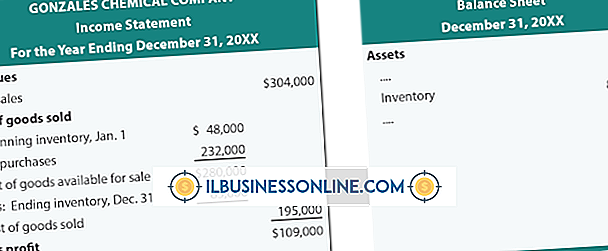

Verifique el seguimiento de su inventario para identificar el inventario de cierre al final del último período contable. Agregue cualquier compra que haya realizado durante el período. Por ejemplo, si terminó el último período en 52, 000 unidades y compró 7, 000 unidades durante este período, eso equivale a 59, 000 unidades. Obtenga informes de ventas del mes que aíslan la cantidad de piezas vendidas y luego reste esa cifra del inventario para determinar su inventario final. Por ejemplo, si vendió 12, 000 unidades en el período, su inventario final sería de 47, 000.

Valor FIFO

El valor de inventario FIFO requiere que supervise cada compra de inventario para asegurarse de que valora su inventario correctamente. Cuando calcule las unidades vendidas para el período, determine el costo de los bienes vendidos en función de lo que pagó por las piezas. Por ejemplo, si vendió 78 piezas durante el período, y el seguimiento de su inventario muestra 50 piezas a $ 10 cada una y 50 piezas a $ 8 cada una, su costo de bienes vendidos es igual a $ 724.

Entradas Populares

El error "Error al inicializar" que aparece inesperadamente en Google Chrome se debe al software de protección en su computadora. Existe un problema conocido con los productos de Symantec, que se soluciona mediante la actualización de Symantec o la manipulación del registro. Si está utilizando un programa antivirus diferente o no desea desactivar el programa antivirus en las computadoras de su compañía, hay alternativas. Desa

Leer Más

Las empresas que no ofrecen capacitación de calidad a empleados nuevos y actuales dañan no solo el desarrollo de los trabajadores individuales, sino también la evolución del negocio en sí. Los dueños de negocios que invierten en la educación de los empleados obtienen los beneficios de una fuerza laboral competente y motivada que puede ayudar a aumentar las ventas de la compañía, fortalecer una marca y transformar una pequeña empresa en una empresa en crecimiento. Bajo ren

Leer Más

Yahoo! ha movido la mayoría de sus servicios de cuentas a un perfil unificado, siguiendo los mismos principios básicos que Google y Facebook han tomado para los inicios de sesión unificados. Si configuró su perfil hace mucho tiempo y dejó algunos detalles visibles públicamente, es posible que desee hacerlos privados. En p

Leer Más

Las firmas de mercadeo multinivel venden sus productos convirtiendo a los consumidores en profesionales de ventas en lugar de tratar de vender a través de puntos de venta establecidos. De esta manera, el marketing multinivel brinda a las personas la oportunidad de comenzar sus propios negocios con costos iniciales mínimos.

Leer Más

Los inversionistas comprometen su dinero por razones básicas: para obtener ganancias, para cubrir la obligación tributaria y para participar en un proyecto interesante que podría agregar valor social. Los inversores en una pequeña o nueva empresa están buscando las mismas cosas. Cuanto mayor sea la probabilidad de que la empresa sea un éxito financiero, más probable es que reciba dinero de los inversores. Pero

Leer Más