Trabajo Capitalizado vs. Trabajo Expensado

Cuando las empresas fabrican productos, utilizan mano de obra para realizar y completar tareas como el procesamiento de insumos de inventario sin procesar, el ensamblaje de piezas en productos finales y las unidades de empaque para la venta. Una empresa también puede comprar activos como grandes piezas de maquinaria y equipos que requieren mano de obra para el montaje y mantenimiento.

Las empresas pueden optar por mostrarlo en su estado de resultados o en su balance cuando registran tareas laboriosas para fines contables. Ambas opciones tienen beneficios y limitaciones, que dependen, en parte, de las necesidades y preferencias de planificación fiscal de la compañía.

Entendiendo los diferentes tipos de trabajo

La mano de obra que tiene que ver con funciones como administrar la oficina principal, brindar servicio al cliente o realizar tareas de contabilidad y finanzas internas no está directamente asociada con la producción de un producto, por lo que, como propietario de un negocio, debe registrar estos costos laborales indirectos como mano de obra. gastos en la sección de gastos de ventas, generales y administrativos (S, G y A), o gastos operativos de su estado de resultados.

Sin embargo, si su empresa produce aparatos que requieren ensamblaje, los costos de mano de obra directamente asociados se pueden registrar como un gasto en su cuenta de costo de bienes en el estado de resultados, o como un activo capitalizado en su hoja de balance, bajo ciertas circunstancias. Si elige agregar el gasto a su estado de ingresos, aumenta los gastos totales y, en consecuencia, reduce el beneficio total.

En ciertas situaciones, puede capitalizar el trabajo en su balance como un activo de capital. Esto significa que la mano de obra se deprecia durante la vida útil de su activo relacionado, siempre que el activo tenga una vida útil de más de 12 meses. La única parte del costo que aparece en el estado de resultados es el gasto de depreciación del activo. Este gasto no monetario no tiene efecto en las ganancias de su compañía.

Tomando la decisión

No existe un método o una definición de conjunto de piedra para separar los costos gastados de los costos capitalizados. Como propietario de un negocio, puede tomar esa decisión en función de la planificación fiscal de su empresa y otros objetivos y necesidades financieras, dentro de los lineamientos de los principios de contabilidad generalmente aceptados (GAAP).

La mayoría de las empresas utilizan algunas pautas para tomar esta decisión. Primero, considere la longevidad del gasto y el activo con el que está relacionado. Si el activo tiene una vida útil de varios años, la mayoría de las compañías optan por depreciar el activo y los costos laborales relacionados, para distribuir los gastos durante el período de vida útil.

Considere el tamaño del costo de la mano de obra y si tendría un impacto material en su ganancia en un año determinado. Si no es así, la mayoría de las empresas generalmente se hacen cargo de los gastos en un año en el estado de resultados. También es importante considerar la grabación de elementos de forma consistente de un año a otro. Mira cómo has tratado transacciones similares en años anteriores. Si aún está luchando con la decisión, tome una visión conservadora y deprecie el trabajo en lugar de gastarlo.

Escenario de ejemplo

Digamos que su empresa acaba de adquirir un gran sistema de cinta transportadora, con maquinaria adicional para procesar y mover productos a través de su almacén durante su fase de ensamblaje. Necesita que varios empleados trabajen en la instalación y configuración del nuevo equipo, lo que le cuesta muchas horas de trabajo.

Este costo se considera parte del activo general e incluye no solo el salario de los empleados, sino también el costo de su seguro de salud y otros beneficios. Si el tiempo y el costo de instalación fueran mínimos, podría costar la mano de obra en un año determinado. En este caso, sin embargo, supongamos que ha incurrido en costos sustanciales. A continuación, depreciaría los costos laborales junto con el precio de compra del equipo, a lo largo de los años de vida útil del equipo.

Planificación y Consecuencias del Impuesto a la Renta

Tomar la decisión de costos de gastos significa que, para fines fiscales, usted registraría el gasto completo en su estado de resultados, reduciendo así sus ingresos netos y, en consecuencia, su factura de impuestos sobre los ingresos. En algunos casos, la magnitud del gasto hace imposible tomar todo en un año. Para suavizar las ganancias a lo largo del tiempo, capitalizaría el gasto y movería una parte del mismo al estado de resultados cada año de la vida del activo como un gasto por depreciación. De esta manera, obtiene el beneficio fiscal de reducción de beneficios, pero una cantidad menor cada año en lugar de todos a la vez.

Esto ayuda a suavizar los resultados financieros de su empresa a lo largo del tiempo, en lugar de tener un año con una ganancia muy pequeña, en comparación con otros años. Además, las empresas a menudo utilizan diferentes métodos de aceleración de la depreciación para que puedan obtener los beneficios de distribuir el gasto por depreciación y el beneficio fiscal a lo largo del tiempo, pero también pueden registrar un porcentaje mayor del gasto de depreciación en años anteriores, lo que ayuda a igualar los gastos más altos. Con los años más productivos de la vida del activo.

Entradas Populares

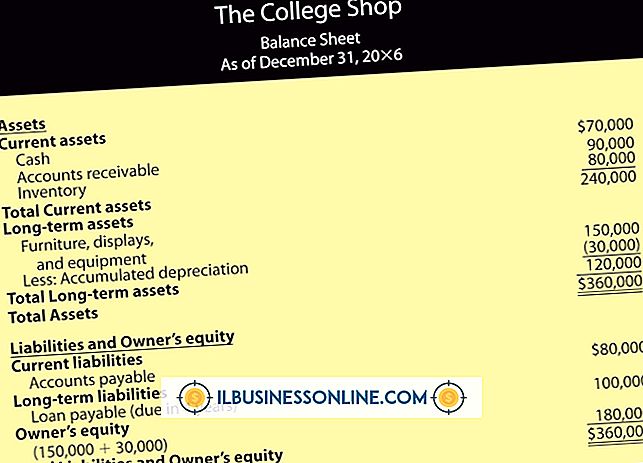

Las compañías preparan el balance y el estado de resultados periódicamente al final de cada ciclo contable. Mientras que una hoja de balance se relaciona con una fecha específica, o un punto dado dentro de un ciclo contable, un estado de resultados se preocupa por un período en particular, o el tiempo durante un ciclo contable. Las

Leer Más

Un plan de gastos, también conocido como plan de gastos, es una herramienta estratégica que una pequeña empresa puede usar para administrar el dinero. El plan de gastos ayuda a rastrear la cantidad de ingresos o ingresos disponibles, y a tomar decisiones sobre cómo usar estos ingresos y también a ahorrar algo. Por

Leer Más

El tamaño de imagen en miniatura predeterminado en WordPress es de 150 por 150 píxeles, pero esto se puede cambiar en la ventana de Configuración de medios de su panel de control de WordPress. Tanto la altura como el ancho predeterminados de las imágenes en miniatura son opciones editables en WordPress. Po

Leer Más

Una evaluación de negocios, también conocida como valoración de una compañía, mide el valor monetario de una empresa. Si bien el concepto de medir el valor de una empresa parece una idea directa, los diversos métodos utilizados para calcular el valor pueden dar resultados muy diferentes. Algunos de estos métodos se basan en determinar el patrimonio neto de la compañía a partir de sus estados financieros, mientras que otros dependen de la cantidad de ingresos que la empresa genera o la cantidad que un comprador está dispuesto a gastar para adquirir sus activos. Valor ne

Leer Más

Las impresoras de inyección de tinta son muy baratas porque los fabricantes compensan el bajo costo mediante la venta de recambios de cartuchos de inyección de tinta. En lugar de tener que comprar cartuchos nuevos, muchas personas invierten en un kit de recarga de cartuchos de inyección de tinta que le permite inyectar tinta en sus cartuchos y usarlos nuevamente. S

Leer Más