¿Cuál es el método de contabilidad de transferencia?

En 2009, el Consejo de Normas de Contabilidad Financiera emitió la Declaración 164, que creó nuevas reglas contables para fusiones y adquisiciones entre entidades sin fines de lucro. El método de transferencia es uno de los nuevos procedimientos establecidos en FAS 164. Las reglas establecen cómo llegar y presentar los valores del balance de una entidad fusionada. FAS 164 no tiene un análogo bajo el Consejo de Normas Internacionales de Contabilidad, que no trata explícitamente con organizaciones sin fines de lucro.

Fusiones

Una fusión entre organizaciones sin fines de lucro resulta en la creación de una nueva entidad. Las entidades fusionadas acuerdan renunciar a su control en favor de la junta directiva de la nueva entidad. La fecha de fusión es la fecha de inicio de la nueva entidad. Contrasta esto con una adquisición, en la cual una entidad obtiene el control de una o más otras. En una adquisición, la adquirente mantiene el control y reconoce los activos y pasivos de las entidades objetivo en sus propios informes financieros. Cuando una fusión crea una nueva entidad, las cifras en el nuevo balance general se transfieren de los balances de las entidades que se fusionan. FAS 164 no se aplica a las empresas conjuntas.

Situación financiera

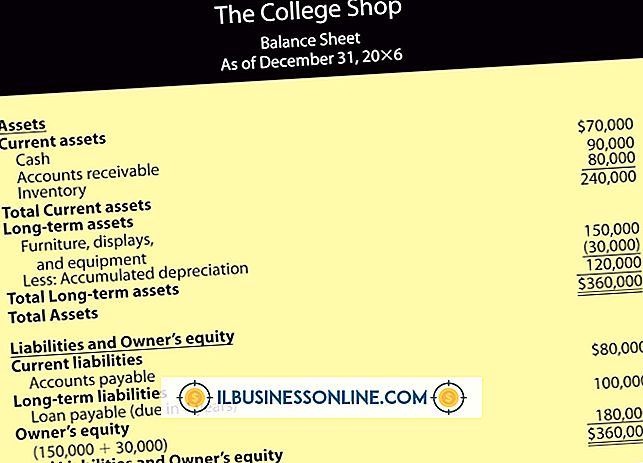

El método descrito en FAS 164 para las fusiones sin fines de lucro evolucionó a partir de un método más antiguo llamado "agrupación". Sin embargo, en el método de agrupación, la fecha de inicio o medición de la fusión fue el primer día del período de informe, no la fecha real. fecha de fusión De acuerdo con el método de prórroga, los activos y pasivos de cada entidad fusionada completan el estado de situación financiera de la nueva entidad, un balance sin fines de lucro, en sus valores en libros a la fecha de la fusión. El valor en libros, o el valor en libros, de un artículo es su costo histórico, modificado por depreciación, amortización, mejora y costos de deterioro. En una adquisición, la adquirente actualiza su balance para reflejar el valor razonable de los nuevos activos y pasivos. El valor razonable es la cantidad que un artículo obtendría en el mercado abierto.

Declaración de Actividades

Las organizaciones sin fines de lucro utilizan el estado de actividades en lugar de un estado de resultados. Cuando se produce una fusión, el estado de actividades refleja las operaciones desde la fecha de medición hasta el final del período. Curiosamente, el método de prórroga no considera la fusión en sí misma como una actividad para fines de información financiera. En contraste, las adquisiciones son actividades reportables, y la adquirente debe informar cualquier cargo o contribución que surja de la adquisición en una línea especial en su estado de actividad.

Revelaciones

El FAS 164 describe una serie de revelaciones que la nueva entidad sin fines de lucro debe realizar. Estos incluyen el nombre y la descripción de cada entidad que participa en la fusión, la fecha de la fusión y las motivaciones para la fusión. Cada entidad fusionada debe revelar los montos de la fecha de fusión para cada clase principal de activos y pasivos, incluso si los principios contables generalmente aceptados no obligan al reconocimiento de algunos de estos elementos. Si las entidades fusionadas tenían políticas contables diferentes, la nueva entidad debe informar cualquier ajuste que realice para que las políticas se ajusten a las de la nueva entidad.

Entradas Populares

Comprender las combinaciones de teclado puede ayudarlo a redactar mejores documentos abriendo una serie de símbolos para usar. Por ejemplo, el carácter de línea vertical, representado como "|", le permite romper diferentes secciones de una oración. La barra vertical se usa a menudo en la programación de computadoras y en las secuencias de comandos del sistema, así que aprenda cómo escribirla en su Mac si su empresa desarrolla aplicaciones en la plataforma Mac OS X. 1. Ab

Leer Más

Los ingresos complementarios son esenciales en varias industrias diferentes dentro del campo de la hospitalidad y el turismo. Los hoteles y las aerolíneas, especialmente, dependen de los ingresos generados por las ventas de productos y servicios secundarios a los clientes que ya utilizan sus servicios principales.

Leer Más

Si está pensando en ingresar a la industria de la planificación financiera, obtener la designación de Certificación en Planificación Financiera le dará una ventaja sobre sus competidores. La designación de CFP es altamente respetada en la industria de planificación financiera debido a sus estrictos estándares de práctica. Para abr

Leer Más

Las ciudades pequeñas pueden proporcionar una mejor calidad de vida y menos congestión que la gran ciudad. Para un empresario en ciernes, también pueden ofrecer una variedad de oportunidades comerciales potenciales. En gran parte, una gran idea de negocio para su pequeña ciudad dependerá de las necesidades de los ciudadanos y de cuán receptivos sean a las nuevas ideas, por lo que vale la pena conocer bien su ciudad antes de lanzar su idea. Pote

Leer Más

Los contratos son un detalle necesario al hacer negocios. A medida que un acuerdo en particular se vuelve más complejo, también lo hace el contrato que sella ese acuerdo. No obstante, los contratos siguen un conjunto básico de reglas, ya sea que cubran una formación de sociedad o un simple acuerdo de compra o suministro. Un

Leer Más