Cómo cancelar un inventario dañado en el Anexo C

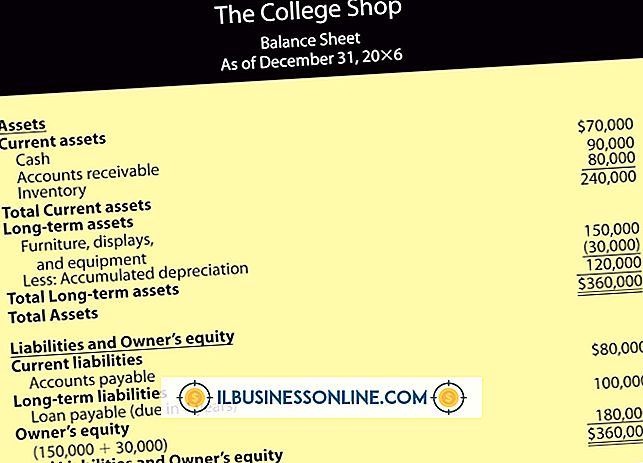

Si usted es un propietario único, declara la ganancia o pérdida de su negocio en el Anexo C del Servicio de Impuestos Internos del Formulario 1040, Ganancias o Pérdidas del Negocio. Si vende mercadería o fabrica un producto, su ganancia bruta es sus ventas netas, ventas menos devoluciones, menos el costo de los bienes vendidos o COGS. Puede calcular los COGS agregando el costo de las compras al inventario inicial y luego restando el inventario final. El inventario dañado eleva los COGS.

Métodos de inventario

Las empresas pueden usar el sistema de inventario perpetuo para estimar los COGS a lo largo del año. En este método, realiza un seguimiento de las compras, ventas, transferencias de inventario y artículos desechados. Si es exhaustivo, puede desarrollar buenas estimaciones de los COGS y del inventario final. Sin embargo, con el tiempo, el método puede desviarse de la realidad, por lo que las empresas realizan periódicamente un conteo físico, generalmente al final del año, para concretar el inventario final real. Un inventario físico periódico le permite detectar y desechar el inventario dañado.

Cancelaciones

El costo real del inventario dañado reduce el valor del inventario final. En lugar de hacer una deducción directa por el inventario cancelado, usted usa el Anexo C para tener en cuenta la pérdida en su COGS. Informa su inventario inicial, compras y costos directos en la Parte III del Anexo C. Después de restar su inventario final, el resultado es el costo de una buena venta. Un valor de inventario final más bajo le otorga un COGS más alto y, por lo tanto, una menor ganancia bruta. Su ganancia bruta es normalmente el principal determinante de su ingreso neto y su obligación tributaria, por lo que el inventario dañado reduce su factura de impuestos.

Menor costo o mercado

En algunos casos, los valores de mercado de los artículos de inventario caerán por debajo de sus precios de compra. Si elige en el Anexo C para valorar el inventario al menor costo o mercado, su inventario final puede ser valorado por debajo de su costo. Esto tiene el mismo efecto que una cancelación: un inventario final más bajo significa mayores COGS, menores ganancias brutas y menores ingresos sujetos a impuestos. Ingrese sus COGS en la Parte I del Anexo C y calcule su ganancia neta en la Parte II. Transfiera el resultado al Formulario 1040.

Pérdida por accidente

El IRS le brinda un método alternativo para tener en cuenta el inventario dañado o robado. Usando este método, ingresa los detalles de la pérdida en la Sección B del Formulario 4684. Si toma esta ruta, debe compensar la pérdida con cualquier reembolso de seguro. Si no recibe el reembolso al final del año, utilice su mejor estimación. Excluye el costo de la pérdida reportada por separado del inventario y las compras iniciales en el Anexo C. Si su pérdida de inventario es el resultado de un desastre en una zona designada por el presidente, puede aplicar la pérdida a su declaración de impuestos del año anterior y eliminar la costo del inventario de apertura actual.

Entradas Populares

Comprender las combinaciones de teclado puede ayudarlo a redactar mejores documentos abriendo una serie de símbolos para usar. Por ejemplo, el carácter de línea vertical, representado como "|", le permite romper diferentes secciones de una oración. La barra vertical se usa a menudo en la programación de computadoras y en las secuencias de comandos del sistema, así que aprenda cómo escribirla en su Mac si su empresa desarrolla aplicaciones en la plataforma Mac OS X. 1. Ab

Leer Más

Los ingresos complementarios son esenciales en varias industrias diferentes dentro del campo de la hospitalidad y el turismo. Los hoteles y las aerolíneas, especialmente, dependen de los ingresos generados por las ventas de productos y servicios secundarios a los clientes que ya utilizan sus servicios principales.

Leer Más

Si está pensando en ingresar a la industria de la planificación financiera, obtener la designación de Certificación en Planificación Financiera le dará una ventaja sobre sus competidores. La designación de CFP es altamente respetada en la industria de planificación financiera debido a sus estrictos estándares de práctica. Para abr

Leer Más

Las ciudades pequeñas pueden proporcionar una mejor calidad de vida y menos congestión que la gran ciudad. Para un empresario en ciernes, también pueden ofrecer una variedad de oportunidades comerciales potenciales. En gran parte, una gran idea de negocio para su pequeña ciudad dependerá de las necesidades de los ciudadanos y de cuán receptivos sean a las nuevas ideas, por lo que vale la pena conocer bien su ciudad antes de lanzar su idea. Pote

Leer Más

Los contratos son un detalle necesario al hacer negocios. A medida que un acuerdo en particular se vuelve más complejo, también lo hace el contrato que sella ese acuerdo. No obstante, los contratos siguen un conjunto básico de reglas, ya sea que cubran una formación de sociedad o un simple acuerdo de compra o suministro. Un

Leer Más