Se requieren extensos procedimientos de auditoría para las pequeñas empresas

Las declaraciones de quiebras comerciales entre junio de 2009 y junio de 2010 mostraron un aumento del 10 por ciento a 59, 024, según un informe de negocios de Dun 2010 y Bradstreet de octubre de 2010. Las recomendaciones del informe indican que los procedimientos de auditoría extensos pueden ayudar a las pequeñas empresas a evitar la bancarrota a través de una revisión sistemática de sus procesos y operaciones comerciales. Además, la sección 603 de la Ley de protección del consumidor y la quiebra de 2005 ahora exige que cualquier pequeña empresa que se declare en bancarrota o reorganización incluya una auditoría comercial cuando la presente.

Que esperar

Los propietarios de negocios pueden esperar una auditoría extensa para probar todos los controles financieros, de inventario y de administración del negocio. Esto requiere que el auditor realice consultas y entrevistas con empleados y empleadores, revise documentos comerciales, realice inspecciones de instalaciones, revise inventarios, audite cuentas financieras y observe las operaciones diarias. En algunos casos, los auditores vuelven a realizar las actividades comerciales de un cliente en un esfuerzo por detectar errores.

Evaluando Operaciones y Competencias

Un extenso procedimiento de auditoría para una pequeña empresa incluye observar a los empleados y la gerencia, evaluar procedimientos y revisar documentos operativos de la empresa, como informes de ventas, tarjetas de tiempo y evaluaciones de empleados. Las revisiones de las competencias de los empleados y la gerencia brindan informes imparciales sobre el desempeño laboral y los problemas de productividad. Los propietarios de pequeñas empresas deben celebrar una reunión con el personal para asegurar su personal y discutir las entrevistas programadas o los horarios de observación. Durante una extensa auditoría de pequeñas empresas, los auditores realizan evaluaciones de riesgo en los controles operativos y de control de calidad para determinar las áreas de mejora. Por ejemplo, un auditor puede observar a los empleados durante su jornada laboral para revisar los procedimientos de seguridad y control de inventario. Los auditores también evalúan los procesos de trabajo generales, como los procedimientos de repoblación, ventas y servicios para determinar las competencias.

Auditoría financiera

Las auditorías exhaustivas incluyen una revisión total de todos los procedimientos contables, incluida la nómina de los empleados, el procesamiento de pagos y el control de inventario. Los propietarios de pequeñas empresas deben esperar proporcionar estados de cuenta bancarios, presupuestos, todas las facturas comerciales, registros de inventario y todas las cuentas financieras para su revisión. El auditor evalúa los controles financieros internos en busca de puntos débiles en los procedimientos, asegura el cumplimiento regulatorio y revisa los errores o las declaraciones erróneas de fraude.

Fase de Reporte

La fase de informe es el paso final en una auditoría extensa de pequeñas empresas. El auditor informa inmediatamente a los propietarios de pequeñas empresas sobre la verificación de hallazgos sensibles, tales como irregularidades en el inventario o transacciones de dinero. Al completar la auditoría, el auditor proporciona un informe final de resumen ejecutivo que cubre las observaciones, el desempeño de los empleados y la gerencia, y las conclusiones y recomendaciones para las áreas que necesitan mejoras.

Entradas Populares

Un teléfono inteligente Samsung Intercept se ejecuta en el sistema operativo Android. Por lo tanto, el teléfono tiene la capacidad de acceder a las cuentas de correo electrónico porque es una característica del sistema operativo. Si tiene una dirección de correo electrónico configurada y configurada en el teléfono, puede cambiarla porque Android le permite cambiar, eliminar y agregar cuentas nuevas en cualquier momento. Abra

Leer Más

Las estructuras organizativas son jerarquías de mando. Hay dos tipos principales: alto y plano. La principal diferencia entre las organizaciones altas y planas es cómo la información fluye a través de la empresa. La estructura de tres niveles se clasifica como una jerarquía plana. La teoría organizacional moderna favorece la estructura plana porque el flujo de información bidireccional y libre que incorpora tiende a fomentar la innovación, un rasgo empresarial importante en la industria de la tecnología que cambia rápidamente y en las industrias que adoptan la tecnología para fomentar un crecim

Leer Más

Si no se incluyen todos los detalles en el alcance de su trabajo o la declaración de trabajo (a menudo llamada SOW), el proyecto de desarrollo de su sitio web no se completará de manera satisfactoria. Dependiendo de su operación, su SOW no tiene que ser un documento de varias páginas demasiado formal, puede ser una página que aborde solo aspectos críticos. Pued

Leer Más

Las declaraciones de quiebras comerciales entre junio de 2009 y junio de 2010 mostraron un aumento del 10 por ciento a 59, 024, según un informe de negocios de Dun 2010 y Bradstreet de octubre de 2010. Las recomendaciones del informe indican que los procedimientos de auditoría extensos pueden ayudar a las pequeñas empresas a evitar la bancarrota a través de una revisión sistemática de sus procesos y operaciones comerciales. Adem

Leer Más

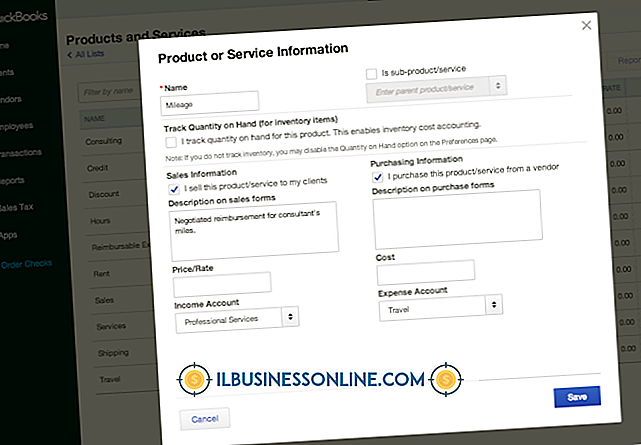

Si vende productos al público u otras empresas, debe mantener registros de todos sus recibos. También debe registrar los recibos de artículos cuando compra y recibe artículos de un proveedor. Intuit QuickBooks le permite ingresar recibos de artículos y facturas de ventas para tenerlos a mano para consultas de clientes o impuestos. Si

Leer Más