Estructuras típicas de LLC

La sociedad de responsabilidad limitada se ha convertido en un estatus legal popular para pequeñas empresas y empresarios. No es tan complicado de conformar como las corporaciones y aún ofrece protección de responsabilidad personal contra reclamaciones presentadas contra el negocio. Una LLC también tiene la ventaja de ser flexible, ya que le permite al propietario de la empresa elegir la estructura bajo la cual opera y será gravada con impuestos.

LLC como única propiedad

Las LLC de un solo miembro tienen un solo propietario y, de forma predeterminada, el Servicio de Impuestos Internos los grava como propietarios únicos. En sus operaciones del día a día, no hay diferencia. El propietario de la empresa forma una LLC al presentar los artículos de la organización con el estado donde opera la empresa, pero los artículos y el informe anual que verifica la propiedad y la información de contacto de la empresa son los únicos que realiza la LLC. Cuando se lo trata como un propietario único, el miembro no puede pagarse un salario. En cambio, el IRS trata todos los ingresos que la empresa obtiene como ingresos personales del propietario, sujetos a impuestos de trabajo por cuenta propia si el propietario participa activamente en la ejecución de las operaciones comerciales normales.

LLC como sociedad

El IRS por defecto grava las LLC de varios miembros como sociedades, y las operaciones diarias son lo mismo que una sociedad. Las responsabilidades de los miembros de la LLC están definidas por un acuerdo de operación. Solo unos pocos estados requieren un acuerdo de operación, pero tal acuerdo es siempre una buena idea para aclarar los roles de los miembros, determinar el porcentaje de ganancia asignado a cada miembro y establecer procedimientos para que los miembros se vayan o agreguen nuevos miembros. A los miembros de una LLC tratados como una sociedad no se les puede pagar un salario, ya que todos los ingresos de la compañía se transfieren a las declaraciones de impuestos de los miembros.

Gestionado por el miembro o gestionado por el administrador

Los estados requieren que las LLC en las presentaciones de sus artículos de la organización declaren si la empresa es administrada por sus miembros o por un administrador. En una LLC gestionada por miembros, todos los miembros desempeñan un papel activo en la gestión de la empresa y participan en cualquier decisión que surja en sus operaciones. Cada miembro paga impuestos de trabajo por cuenta propia sobre cualquier ganancia que se le atribuya. En una LLC gestionada por un gerente, al menos un miembro tiene solo un rol pasivo en las operaciones de la compañía y solo participa en decisiones que involucran políticas importantes o la asignación de gerentes. Los gerentes pueden ser otros miembros, o los miembros pueden contratar a un gerente para dirigir el negocio. Los miembros pasivos no están sujetos a impuestos de trabajo por cuenta propia.

LLCs como Corporaciones

Si bien se trata de forma predeterminada como empresas de propiedad única o sociedades, una LLC puede optar por pagar impuestos como una corporación S o una corporación C. En las operaciones, la diferencia clave es que los gerentes miembros deben recibir un salario razonable que cumpla con los estándares de la industria. Cualquier impuesto sobre el empleo es pagado por la empresa como un gasto comercial. Todos los ingresos y gastos en una LLC tratada como una corporación S se transfieren a las declaraciones de impuestos de los miembros, pero el IRS considera cualquier ganancia atribuida a un administrador miembro como un ingreso pasivo, separado de su salario y no sujeto a ningún impuesto sobre el empleo. Para una LLC tratada como una corporación C, la compañía misma paga un impuesto corporativo sobre sus ingresos. Los miembros solo pagan un impuesto sobre el beneficio realmente distribuido a ellos. Aunque está gravada como una corporación, la entidad legal de la compañía sigue siendo una LLC y evita los extensos documentos y requisitos legales que enfrentan las corporaciones.

Entradas Populares

Al elegir dispositivos electrónicos para su negocio, es importante saber qué tipo de archivos admiten. De esa manera, puede ahorrar tiempo y dinero comprando dispositivos o descargando aplicaciones que garanticen la compatibilidad dentro y fuera de su lugar de trabajo. Con el iPhone y el iPad, el teléfono inteligente y la tableta de Apple, respectivamente, puede guardar, reproducir o compartir contenido digital en una variedad de formatos de archivo. E

Leer Más

Las empresas utilizan Java para diseñar aplicaciones móviles de Facebook, que ayudan a los clientes a conectarse con su empresa utilizando sus teléfonos inteligentes y sus cuentas de redes sociales. El color de fondo de su aplicación debe adaptarse a la interfaz más grande de Facebook, pero también debe adaptarse al esquema de color que establece el logotipo de su empresa. El c

Leer Más

Si se hace correctamente, un estilo de liderazgo práctico puede ayudar al propietario de una pequeña empresa a hacer crecer su empresa desde una tienda de una sola persona hasta múltiples sucursales, a la vez que se preserva la cultura y el producto que impulsaron su éxito. Por ejemplo, Steve Jobs usó un estilo de liderazgo práctico como CEO de Apple Inc. para

Leer Más

Comenzar un negocio de diseño gráfico requiere mucho trabajo y el primer paso es escribir su plan de negocios. Su plan de negocio de diseño gráfico es su plan para el éxito. Tomarse el tiempo para ver sus recursos o activos, el capital de trabajo y los objetivos le permiten concentrarse en dónde se encuentra y dónde quiere estar en un plazo de tres a cinco años. Cada p

Leer Más

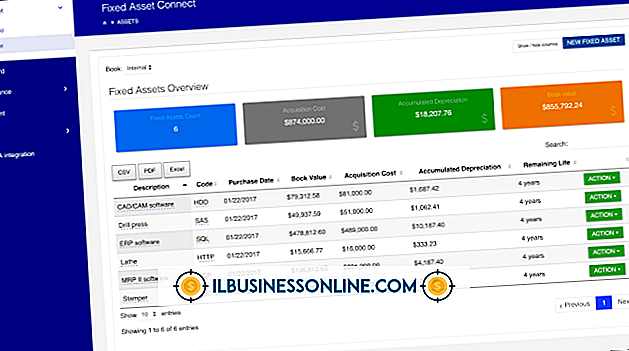

Los activos fijos, también conocidos como propiedad, planta y equipo, son generalmente artículos costosos que duran a largo plazo, como bienes raíces, equipo pesado y muebles. Los contadores a cargo de esta área de un negocio tienen mucha responsabilidad, ya que están tratando con grandes números que pueden hacer una diferencia en los estados financieros. Iden

Leer Más