Los cuatro estados financieros principales que utilizan las empresas

Las empresas utilizan cuatro estados financieros principales para agregar y presentar datos financieros a partes interesadas internas y externas. Las corporaciones que cotizan en bolsa están obligadas a presentar estados financieros regularmente a la Comisión de Bolsa y Valores, y las pequeñas empresas de propiedad privada también pueden beneficiarse del desarrollo de los estados financieros. Los estados financieros de pequeñas empresas pueden ayudar a obtener préstamos o fondos de inversionistas, y pueden proporcionar información valiosa para la administración de la compañía sobre la situación financiera de una empresa.

Estado de resultados

El propósito del estado de resultados es calcular la ganancia neta de la pérdida de una compañía para un período determinado, ya sea un año, un trimestre o cualquier otro marco de tiempo.

Los estados de ingresos comienzan agregando los ingresos totales del período, incluidas las ganancias de capital y los ingresos por intereses, además de los ingresos por ventas. A continuación, los estados de resultados calculan y restan el costo de los bienes vendidos para llegar a la ganancia bruta de la compañía. La ganancia bruta representa la ganancia generada en las ventas de inventario y otros ingresos sobre el costo de los bienes vendidos, antes de considerar los gastos comerciales adicionales. Finalmente, los estados de resultados calculan y restan gastos adicionales, incluidos gastos generales, gastos administrativos y pagos de intereses para llegar al ingreso neto de una empresa.

Estado de flujos de efectivo

El estado de flujos de efectivo sirve casi para el mismo propósito que el estado de resultados, con la diferencia principal de que el estado de flujos de efectivo excluye los ingresos y gastos no monetarios.

Los contadores generalmente comienzan con la cifra de ingresos netos del estado de resultados cuando desarrollan un estado de flujos de efectivo. Los contadores ajustan el ingreso neto agregando nuevamente los gastos no monetarios y restando el ingreso no monetario, llegando a un aumento o disminución neta en efectivo. Otra forma de construir un estado de flujo de efectivo es comenzar desde cero, calculando y sumando / restando flujos de efectivo de actividades operativas, actividades de inversión y actividades de financiamiento.

Hoja de balance

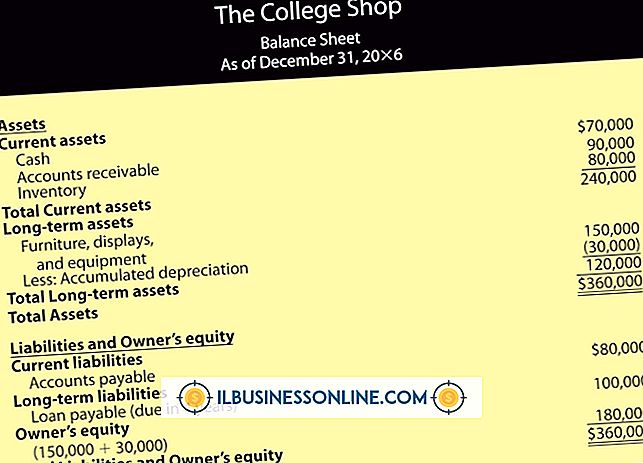

Los balances presentan una instantánea de los activos, pasivos y cuentas de capital de una empresa en un momento dado. A diferencia de las declaraciones descritas, que consideran un período de tiempo, los balances representan un solo momento en el tiempo resultante de las actividades comerciales del período en cuestión. Un balance general puede incluir cuentas por cobrar a $ 20, 000, por ejemplo, pero esa cifra puede haber sido diferente el día anterior a la compilación del balance general, y es probable que cambie poco después.

La palabra "saldo" en el balance general representa el hecho de que los activos de la compañía deben ser iguales al total combinado de pasivos y patrimonio de los propietarios para equilibrar los libros de una compañía. Si hay una discrepancia en los totales, es una señal de un error en algún lugar del ciclo contable.

Declaración del patrimonio de los propietarios

Las declaraciones de capital de los propietarios se encuentran con menos frecuencia en la contabilidad de pequeñas empresas que en la contabilidad corporativa. Las declaraciones de capital de los propietarios corporativos se detallan sobre las ventas de acciones, las ganancias retenidas y las inversiones a largo plazo mantenidas por la compañía. Las declaraciones corporativas también se adentran en los pasivos por pensiones y las ganancias / pérdidas de capital en inversiones sin liquidez.

Las declaraciones de capital de los propietarios de pequeñas empresas son mucho menos complicadas que sus contrapartes corporativas. Un estado de cuenta para una pequeña empresa puede detallar cualquier cambio en el saldo de las cuentas en efectivo sobre las cuales los dueños de las compañías tienen derecho a retirarse, mostrando el aumento o disminución neta en el saldo para el período en cuestión.

Entradas Populares

El propósito de verificar el empleo anterior de un posible nuevo empleado es verificar dos veces la información proporcionada en la solicitud de empleo y en una entrevista personal o telefónica. La relación de empleo anterior en sí y los detalles asociados con la posición anterior se cuestionan durante una verificación de empleo. Nadie

Leer Más

Cuando el primer esfuerzo promocional de una empresa no cumple con sus objetivos de ventas proyectados, no es raro que las empresas analicen tanto el producto como la promoción para determinar cuál de los dos debe cambiar. A menudo, las empresas intentan alterar la promoción primero, desarrollando una nueva forma de atraer clientes y optan por mantener el producto igual. M

Leer Más

Almacenar su música en una tarjeta SD (digital segura) puede ofrecer numerosas ventajas en términos de portabilidad. Por ejemplo, muchos reproductores de MP3, teléfonos inteligentes y tabletas que puede usar en su negocio incluyen tarjetas SD como medio de almacenamiento. Cuando su música está en una de estas tarjetas, puede insertar la tarjeta SD en el dispositivo y tener acceso instantáneo a las canciones que ha descargado en ella. 1. I

Leer Más

Los medios se definen como fuentes de comunicación que llegan a una amplia audiencia, como la radio, la televisión, las revistas y los periódicos. Para las pequeñas empresas, la conexión con los medios de comunicación suele ser una forma excelente de atraer clientes y desarrollar un nombre en la industria. Sin

Leer Más

Su balance general enumera los activos, pasivos y patrimonio de su empresa; A veces se llama su declaración de valor neto. Una hoja de balance clasificada es simplemente una que ha sido organizada para que las cuentas clave se agrupen para facilitar el análisis. Aunque el número de categorías puede variar para satisfacer las necesidades de información de una empresa, hay siete categorías diferentes que aparecen en un balance general clasificado típico. Activ

Leer Más