Las desventajas de las métricas de negocios

Las métricas de negocios son las medidas estandarizadas que los inversionistas, analistas financieros, líderes de negocios y competidores utilizan para conocer la posición financiera de una empresa. Hay muchos tipos de métricas de negocios, todos los cuales intentan usar números y principios económicos para explicar el desempeño del negocio. Sin embargo, todas las métricas de negocios tienen inconvenientes, si no en sus diseños, entonces, en cómo los analistas pueden hacer un mal uso de ellos.

Especificidad

Un problema con algunas métricas de negocios es el alto grado de especificidad que establecen. Cada métrica utiliza ciertos datos financieros para crear un resultado. Si bien esto puede ser útil para aprender sobre una faceta de un negocio, es probable que omita otras. Por ejemplo, la posición en el mercado muestra cuánto controla un negocio determinado a través de las ventas. Sin embargo, como indicador de estabilidad general, esta es una métrica deficiente, ya que no dice nada sobre el potencial de crecimiento del mercado y si una empresa compite en varios mercados al mismo tiempo.

Inexactitud

Algunas métricas de negocios incluyen el riesgo de inexactitud, lo que las hace especialmente peligrosas de usar cuando hay dinero en la línea o dudas sobre los resultados. Este es el caso de las métricas de negocios que se basan en pronósticos o estimaciones. La información del presupuesto estático de una empresa, que puede parecer información financiera sólida, en realidad es solo una predicción basada en investigaciones y resultados anteriores. Las suposiciones incorrectas sobre la inflación, el crecimiento de la industria y los gastos pueden hacer que las métricas de negocios cambien drásticamente cuando los analistas insertan datos reales.

Sencillez

El propósito de las métricas de negocios es destilar realidades financieras complejas en partes de datos que son fáciles de registrar y comparar. Sin embargo, la simplicidad también puede ser un inconveniente. Muchas métricas financieras utilizan promedios, que eliminan puntos de datos extremos. Por ejemplo, un inversionista puede ver que la tasa promedio de rendimiento de las acciones de una compañía es del 5 por ciento. Sin embargo, si la acción ha perdido valor en tres de los últimos cuatro años y ha ganado una gran cantidad en el año restante debido al bajo rendimiento de un competidor que se ha recuperado desde entonces, el promedio puede pintar una imagen engañosa sobre las acciones de una compañía.

Sobre confianza

Algunas métricas de negocios, como el estado de pérdidas y ganancias de una compañía o su relación de activos en efectivo, se convierten en puntos de referencia para evaluar el desempeño. Si bien estas métricas tienen valor, también crean la ilusión de que otras métricas son menos importantes o menos confiables. Los individuos son responsables de evaluar las métricas de negocios dentro del contexto de lo que representan esas métricas, lo que revelan otras métricas y cómo la información funciona en conjunto para brindar información sobre una empresa.

Entradas Populares

La corporación es una de las formas más antiguas de negocio. Una corporación es una entidad legal separada; Puede actuar como si fuera una persona individual, pero debe actuar a través de su junta directiva. Las corporaciones son estructuras de negocios populares porque ofrecen responsabilidad limitada a los propietarios y proporcionan una estructura profesional para la compañía, lo que puede facilitar la obtención de capital. En ge

Leer Más

Aunque las empresas a menudo piensan que las relaciones públicas son un gasto de dinero en comunicados de prensa, las buenas relaciones públicas pueden tener un retorno positivo de la inversión al mejorar el valor de la marca. Esto se refiere al valor de un nombre en el mercado. Sin embargo, las relaciones públicas comprenden solo una parte de un buen plan de marketing. Ev

Leer Más

Si bien Skype es una herramienta importante para las empresas debido a sus características de llamadas en línea gratuitas, también puede actuar como un cliente de mensajería instantánea o mensajería instantánea. Para los dueños de negocios, es común tener algunas ventanas de chat abiertas al mismo tiempo. Por eje

Leer Más

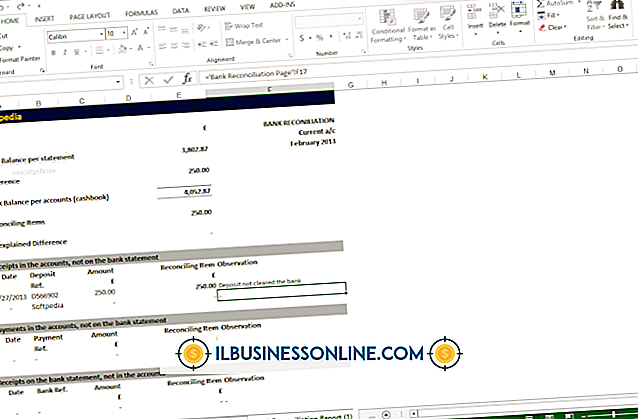

Cuando crea una hoja de trabajo, a veces denominada hoja de cálculo, en el programa Microsoft Office Excel 2007, también tiene la opción de analizar parte de la información de la hoja de trabajo en su propia tabla. Una vez que haya creado esa tabla separada, puede exportar o "extraer" esos datos a una lista de Windows SharePoint, para compartirlos con otros. 1.

Leer Más

Ubuntu, un sistema operativo de código abierto, se usa comúnmente en entornos empresariales. Si la red de su oficina funciona con Ubuntu, editar los metadatos de los archivos de audio y video no es difícil. Los metadatos se incorporan en archivos multimedia para describir el contenido de dichos archivos, incluidos, entre otros, el título, el artista, el género, el nombre del álbum y el número de pista. En Li

Leer Más