Usuarios de estados financieros y estructura de capital

Las empresas de todos los tamaños producen estados financieros que proporcionan una imagen de la salud fiscal de la empresa. Los componentes principales de los estados financieros que los analistas y otros usuarios estudian con mayor frecuencia son el balance general y el estado de flujo de efectivo. Tradicionalmente, el informe de la estructura de capital en los estados financieros de las empresas no ha seguido ningún formato ni normativa uniforme. Las variaciones en la forma en que las empresas manejan los informes de estructura de capital han resultado en una falta de consistencia de los detalles necesarios para un análisis exhaustivo de las empresas. También ha dificultado las comparaciones de negocios dentro y entre industrias.

Usuarios del estado financiero

Las empresas producen estados financieros con mayor frecuencia para los inversores y acreedores. Las organizaciones como la Comisión de Bolsa y Valores (Securities and Exchange Commission) y las agencias gubernamentales de licencias de impuestos y negocios también solicitan o exigen que las empresas proporcionen estados financieros. Los usuarios adicionales de los estados financieros de una empresa incluyen posibles empleados y reporteros de investigación.

Estructura de capital en la contabilidad empresarial

Aunque una empresa puede operar únicamente sobre una base de efectivo, pocas, si las hay, funcionan de esta manera. Las opciones de financiamiento proporcionan capital o efectivo que las empresas utilizan para las operaciones. Este capital operativo es el principal recurso en el que se basa una empresa para pagar los costos iniciales por producir o comprar los productos o servicios que vende. Las opciones comunes que se encuentran en el balance general de negocios incluyen préstamos, acciones ordinarias y acciones preferentes, todas las cuales aparecerán en el estado financiero en categorías específicas.

Normas de los estados financieros

El propósito del estado financiero y el sistema contable utilizado son dos determinantes de dónde aparecen los detalles de la estructura de capital. Con normas contables muy diferentes en todo el mundo, el método que utiliza una empresa para informar la estructura de capital en los estados financieros es inconsistente. El Consejo de Normas de Contabilidad Financiera de los Estados Unidos (FASB, por sus siglas en inglés) establece estándares nacionales para los estados financieros. Los principios de contabilidad generalmente aceptados, o las disposiciones de GAAP, rigen la presentación de informes de la estructura de capital en los estándares de contabilidad de los EE. UU. Establecidos por el Consejo de Normas Internacionales de Contabilidad (IASB) utilizan un método reconocido internacionalmente para la categorización de la estructura de capital en los estados financieros.

Recomendaciones de informes de estructura de capital

A partir de julio de 2010, la Fundación Internacional de Normas de Información Financiera, junto con FASB e IASB, publicaron propuestas conjuntas para crear uniformidad en los informes de la estructura de capital. Los estados financieros comerciales que cumplan con los estándares emitidos conjuntamente contendrán la misma información, independientemente del país de origen o del usuario al que se destine. El método de informe de la estructura de capital propuesto separa el financiamiento de las operaciones comerciales en los estados financieros. La sección de financiamiento del estado de resultados y el balance general detallan deuda y patrimonio, según corresponda. Esta desagregación de datos financieros permite a los usuarios analizar el desempeño financiero de una empresa por separado o en el contexto de su estructura de capital, dependiendo de las necesidades de información del usuario del estado financiero.

Entradas Populares

Si tu computadora puede jugarlo, VLC puede capturarlo. El software de captura de video se puede usar para grabar transmisiones por Internet y capturar contenido desde el escritorio de su computadora. Si todos sus empleados no pueden ver el webinar de su empresa, use VLC para grabar el contenido para ellos

Leer Más

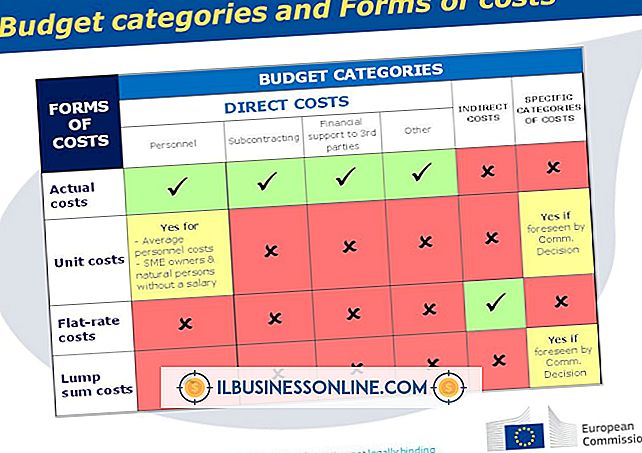

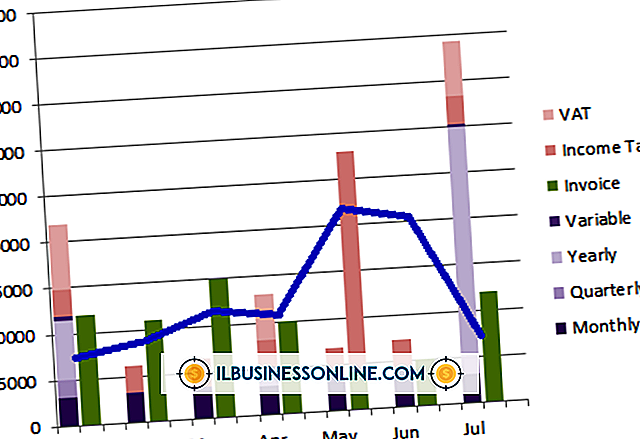

Las categorías de presupuesto cuentan la historia de cómo su empresa gasta dinero. Ellos desglosan los gastos en grupos relevantes que lo ayudan a rastrear a dónde va su dinero y cómo estos desembolsos se comparan con las sumas que gana su negocio. La categorización de costos por categoría de presupuesto requiere atención al detalle, pero el proceso proporciona información que lo ayuda a identificar problemas y oportunidades. Cuanto

Leer Más

El arrendamiento de propiedades, estructuras y equipos es una opción atractiva para los pequeños empresarios. Poseer activos fijos requiere una inversión significativa, a largo plazo, de efectivo. Además, las empresas asumen una serie de riesgos con la propiedad. Por ejemplo, los equipos costosos, como las computadoras, pueden volverse obsoletos rápidamente. El

Leer Más

Para la mayoría de los tipos de negocios, los gastos se desglosan en costo del producto, incluido el inventario, y el costo del período. Si dirige un negocio, distinguir entre los tipos de inventario, los costos de otros productos y el costo del período es una parte importante de la administración de los gastos. Co

Leer Más

El negocio de las antigüedades está dominado por pequeñas tiendas de "mamá y papá". Esto puede complicar la valoración de los negocios de antigüedades debido a la falta de información pública derivada de la falta de inversores sofisticados que expresen algún interés en el negocio. Además, e

Leer Más