Fraude y contabilidad forense en el entorno digital

La contabilidad forense es un conjunto de ideas y métodos que se combinan a través de los datos contables para encontrar evidencia de fraude u otras irregularidades. Desde la informatización de la contabilidad, las formas en que los perpetradores han utilizado la vulnerabilidad de los datos contables centralizados han crecido en sofisticación y complejidad. El resultado ha sido el desarrollo de una contabilidad forense computarizada que busca detectar y eventualmente procesar los intentos de fraude.

1.

Aprenda todo lo que pueda sobre la firma. Normalmente se contrata a un contador forense desde el exterior para detectar posibles fraudes. No puede hacer esto a menos que tenga un gran conocimiento tanto del software que utiliza el departamento de contabilidad como de la naturaleza del negocio. Un elemento importante aquí es comprender en detalle el tamaño típico de una transacción. Esto difiere para cada negocio. Una vez que obtiene un control sobre la transacción promedio y la desviación típica de este promedio, las anomalías y discrepancias se vuelven más fáciles de detectar.

2.

Busque los valores atípicos. Este es uno de los métodos más comunes para detectar fraudes en una base de datos contable computarizada. Un valor atípico es algo que se destaca, que parece anormal dada la rutina básica de contabilidad. Por ejemplo, puede encontrar números en el esfuerzo de cabildeo de una empresa que se hacen mucho más altos con el tiempo. Estos números se destacan porque son muy altos y crecen rápidamente. Esto, por supuesto, no es una prueba de soborno u otras prácticas poco éticas, sino una indicación de que algo extraño está sucediendo. Los valores atípicos pueden ser un buen lugar para comenzar.

3.

Lluvia de ideas con los contadores y la seguridad corporativa en cuanto a las vulnerabilidades básicas de la empresa. Si la compañía se ocupa de asuntos delicados, como tecnología militar, entonces es necesario algún conocimiento de técnicas de piratería extranjeras. En este caso, una empresa especializada en tecnología militar, como Boeing u Oracle, podría ser vulnerable al espionaje corporativo o al hacking extranjero. Luego debe revisar los diferentes métodos utilizados en el pasado, la naturaleza de los programas de extracción de datos que se han insertado en el mainframe y otras técnicas que podrían comprometer el sistema.

4.

Usa la Ley de Benford pero no confíes en ella. Esta ley es un punto de partida común para la contabilidad forense. La ley en sí es simple. La naturaleza produce más cosas pequeñas que cosas grandes. Los números aparecerán más regularmente que comienzan con números pequeños como 1 o 2 más que con 8 o 9. La forma en que trabajan los contadores, prefieren lidiar con más entradas que tratan con pequeñas cantidades que con menos entradas con cantidades más grandes. La razón es que esto último provocaría grandes errores, mientras que el primero podría generar errores pequeños y manejables. El uso creciente de números más grandes es una forma de detectar lo que podría ser un fraude, pero esta es solo una introducción.

5.

Utilice métodos de tendencias para comenzar a construir un caso de fraude. La tendencia es una técnica utilizada por las cuentas forenses que muestra anomalías que crecen con el tiempo. El supuesto aquí es que los perpetradores de fraude son codiciosos y, con el tiempo, se vuelven un poco más descuidados. Las tendencias buscan anomalías y, una vez identificadas, buscan un crecimiento gradual. Si esto se puede determinar con exactitud, entonces esto presenta un caso más sólido de que podría estar ocurriendo un fraude.

Entradas Populares

Un boletín es un instrumento de marketing vital para los propietarios de pequeñas empresas. Los boletines informativos son herramientas de relaciones públicas que las empresas utilizan para llamar la atención sobre sus productos, servicios o actividades empresariales. Puede contratar un escritor profesional y un artista de diseño para crear un boletín informativo para su negocio, pero también puede crear el suyo propio. Funci

Leer Más

Comenzar un restaurante es un sueño para muchos chefs profesionales y cocineros caseros. Puede ser gratificante, pero también es un trabajo arduo y puede llevar una inversión sustancial por adelantado antes de que se vea una recompensa financiera. Además de pensar en los tipos de alimentos y bebidas que desea ofrecer a los clientes, debe pensar en dónde quiere que esté su restaurante, qué diseño y formato tiene previsto y qué requisitos legales debe cumplir para mantener su restaurante en el up-and-up. Diseñan

Leer Más

Los grupos focales son efectivos para obtener comentarios de los empleados sobre una serie de problemas en el lugar de trabajo que no se pueden explorar completamente mediante una encuesta de opinión de los empleados. Las encuestas de opinión de los empleados son útiles para determinar el clima del lugar de trabajo en algunos asuntos; sin embargo, para asuntos que requieren una mayor introspección, las reuniones cara a cara con pequeños grupos de empleados facilitan la información de mayor calidad de su fuerza laboral. Lo e

Leer Más

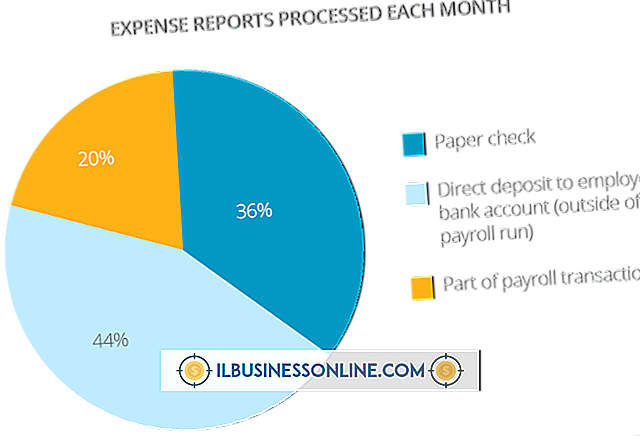

Los reembolsos de gastos no son ingresos del empleado, por lo que no necesitan ser reportados como tales. Aunque el cheque o depósito está extendido a su empleado, no cuenta como cheque de pago o depósito de nómina. Cuando crea un cheque de reembolso de gastos o un depósito para un empleado, no está pagando por el tiempo o trabajo de ese empleado. En s

Leer Más

La decisión de abandonar Facebook no es necesariamente definitiva, simplemente porque ha desactivado su cuenta. Cuando inicia sesión en su cuenta de Facebook desactivada con su dirección de correo electrónico y contraseña, todo su contenido se restaura como si nunca lo hubiera dejado. Los álbumes de fotos, los antiguos comentarios de estado, los enlaces compartidos y los elementos que se han dejado en otros perfiles han vuelto a su forma original en el sitio, por lo que otros usuarios pueden saber que estás de nuevo en Facebook. Anunc

Leer Más